近日,多家上市猪企披露了2023年年报信息。从披露的信息来看,2023年,多家生猪养殖企业普遍亏损,部分企业甚至迎来了上市以来的最大亏损。

与此同时,多家猪企的负债率也在不断攀升,比如华统股份、新五丰。

01

净利大跌789%,负债率飙至74.68%

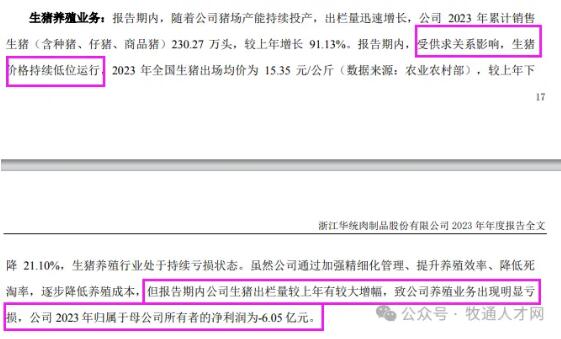

华统股份4月23日披露的年报显示,公司2023年实现营收85.78亿元,同比下降9.24%;归母净利润由盈转亏,为-6.05亿元,同比下降789.34%;扣非后的归母净利润更是下跌3590.34%,为-6.2亿元。

对于亏损的原因,华统认为主要是猪价低迷所致。

华统股份在年报中提到,报告期内,公司猪场产能持续投产,出栏量迅速增长。2023年累计出栏生猪230.27万头,同比增长91.13%,但是因为生猪价格持续处于地位,以致于公司2023年增收不增利。

作为一家浙江企业,华统的业务主要集中在省内,其2023年来自省内的收入达62.68亿元,占比超73%,毛利率-0.64%。但矛盾的是,浙江作为猪肉进口大省,价格明显高于全国平均水平。据研报指出,2018-2023年,浙江猪肉价格高于全国均价约1.04元/kg。

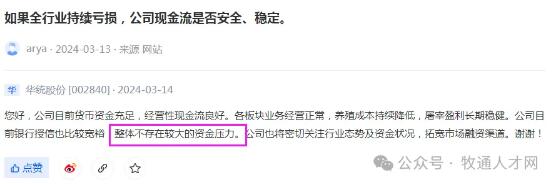

资金状况方面,2023年,华统经营活动现金流净额为5.26亿元,同比增长40.47%;筹资活动现金流净额2.11亿元,同比减少10.32亿元;投资活动现金流净额-11.11亿元,上年同期为-11.39亿元。

进一步统计发现,2023年公司自由现金流为-9.05亿元,上年同期为-10.09亿元。

负债率方面,与同行业可比公司相比,债务压力最大的公司之一。数据显示,华统2023年年末资产负债率为74.68%;有息资产负债率为51.19%。

02

边亏损边扩张,新五丰负债率近75%

同样是负债率在一个级别的上市猪企,雪球上经常有人会拿新五丰与华统相比,到底谁更危险一点。

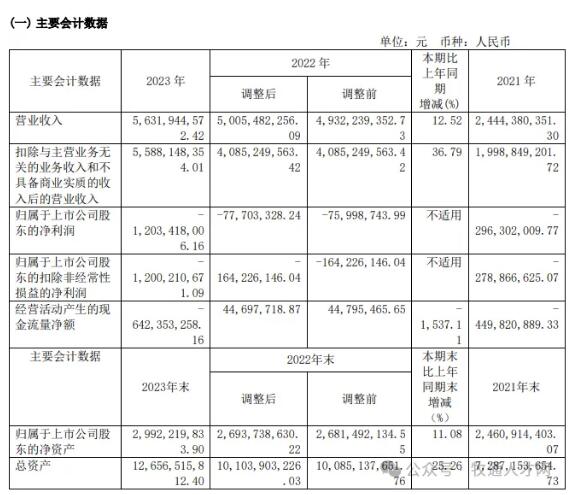

根据财报,新五丰2023年实现营收56.32亿元,同比增长12.52%;归母净利润亏损12.03亿元,上年同期亏损7770.33万元;扣非净利润亏损12.00亿元,上年同期亏损1.64亿元。

具有国企光环的新五丰,近三年的养猪业绩是不尽如人意的。不仅连续三年都是亏损的,还一边亏损一边在扩张。(推荐链接:子公司1.3万头种猪抵押贷款!新五丰的问题在于负债率还是现金流?)

就过去的一年,新五丰经营活动现金流净额为-6.42亿元,同比减少6.87亿元;筹资活动现金流净额20.62亿元,同比增加22.83亿元;投资活动现金流净额-5.70亿元,上年同期为-4.04亿元。

进一步统计发现,2023年公司自由现金流为-9.19亿元,上年同期为4.72亿元。

而负债方面,截止2023年末,新五丰的资产负债率为74.99%,有息资产负债率为27.80%。

那么,对比后发现,新五丰与华统,谁更危险一点呢?

码字不易,跪求转发。

祝大家龙年都涨薪涨薪涨薪! 有问题找小编呦☟

有问题找小编呦☟