饲料行业集中度在激烈的市场竞争中提高,新希望、海大、牧原、温氏、双胞胎、力源、正大7家巨头饲料产量超过千万吨,均较2022年有所增加,合计占全国总量的比例已经超过40%。

猪料产量1.5亿吨创新高

4年增长近一倍

2023年,全国工业饲料总产量再度创下新高,达3.22亿吨,同比增长6.6%。与2022年底对比,所有品种饲料产量的变化表现为“一减一增”,其中水产饲料受养殖端行情持续低迷影响,需求减弱,是唯一产量下降的饲料品种。

其余品种饲料的产量均同比增长,其中猪饲料产量约为1.50亿吨,是唯一占饲料总产量的比重超过40%的饲料品种,有着“举足轻重”的地位,较2022年增加了1378万吨,增量之大,相当于广东全省(全国第一)的猪饲料产量。

市场份额占比超40%

作为养殖业的上游行业,饲料行业内卷早已是不争的事实,在养殖业的规模化、行情低迷等因素影响下,卷价格、卷质量、卷价值服务。而随着大型饲料企业的崛起,竞争优势不足、经营不善的中小饲企整合重组或退出市场,饲料行业集中度逐步提高。 2023年,全国10万吨以上规模饲料生产厂增至1050家,同比增加103家;合计饲料产量1.96亿吨,占全国总量的61%,占比同比提高了3.5个百分点。

广东位列4个饲料品类产量前五

四川猪料产量跨进千万吨

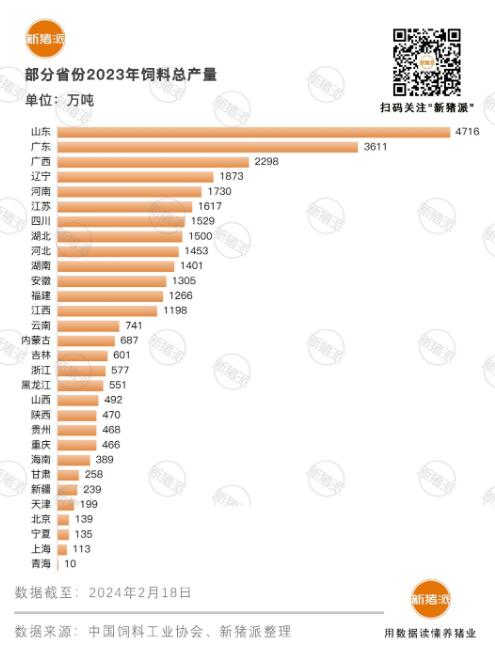

分区域来看,2023年,各省饲料总产量的排名总体变化较小,总产量超过千万吨省份共计13个,与2022年保持一致,分别为山东、广东、广西、辽宁、河南、江苏、四川、湖北、河北、湖南、安徽、福建、江西,合计总量约2.55亿吨,同比增长7%,占全国总量的比例进一步向80%靠近。山东、广东、广西常年位列前三。

其中广东为生猪、水产大省,又是改革开放的排头兵,规模饲料企业占比高,其在猪、肉禽、蛋禽、水产4个品类的饲料产量均排名全国前五。禽肉产量几乎占全国一半的山东,肉禽饲料产量更是遥遥领先,是第二名的2.7倍之多。

水产饲料区域集中度最高,前五省份产量就占到了全国总量的73%。内蒙古、宁夏以及东北地区则是反刍饲料的主要产地。