2017年能繁母猪存栏在环保约束下实现恢复性增长,上半年养母猪持续高盈利,母猪补栏旺季提前开启,种猪场基本处于脱销状态,订单时间拉长,二元母猪价格长期超过2000元/头,母猪淘汰量偏低;下半年禁限养区清理力度加强,后市悲观预期增强,母猪淘汰量持续增加。据样本调查显示,在6月以后月均淘汰母猪数量同比增加约60%,母猪补栏力度大幅下降。根据博亚和讯监测,2017年能繁母猪平均存栏在4100万~4200万头,同比增长0.83%,二元母猪市场行情比2016年偏弱,平均价格同比下跌4.12%(图4)。

2、仔猪供应及价格

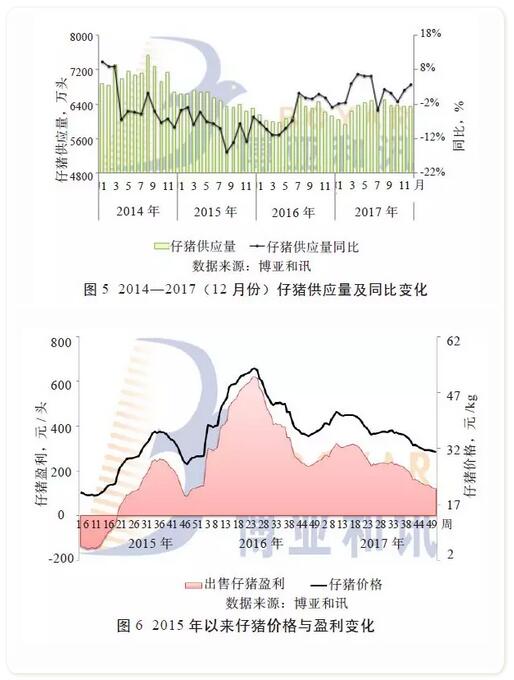

由于气温环境良好,2017年平均生产效率提升,窝产仔猪数提高0.7个百分点,全程死亡率下降4个百分点,全年仔猪供应量(断奶到20kg体重仔猪)增加。具体来看,2017年初,仔猪供应相对偏紧,而自留、合同放养、外购补栏等各种模式因为资金充裕,同时在猪价高位支撑下豪赌后市,导致1—4月自由市场仔猪供应表现为异常短缺,仔猪价格与生猪价格长达4个月背道而驰。然而,猪价跌幅超出预期,无论是外购出栏还是合同放养,高价补栏均遭遇出栏亏损。3季度末开始,市场对后市悲观预期,补栏降幅不断加大。雏鹰农牧、罗牛山、金新农、牧原股份等企业的仔猪月度销售量自9月开始呈现环比下降趋势,在11月甚至有个别种猪场反馈仔猪出现滞销现象,年底仔猪价格从年初的千元以上跌至550元/头(平均体重为20kg),跌幅达50%;出售仔猪盈利水平也大幅下降80%左右,出售仔猪已由连续高盈利状态回归正常水平(图5、6)。

2017年,全国生猪整体出栏量增加。其中散养户持续退出,中等规模场出栏量相对平稳,超大规模企业生猪扩张产能释放明显,出栏量快速增长。据统计,25家规模企业(其中9家上市企业出栏量已公布,16家为调查预估)2017年计划出栏总量5290万头,平均增幅达37%(包括新增产能和存量产能并购整合),占2017年全国生猪出栏总量的8%左右,较2016年增长2个百分点。其中,牧原股份较2016年增加412万头,增幅达132%;温氏股份增加191万头,增幅达11.18%;与2016年不同的是,原以饲料生产销售为主业的企业布局养猪,产能释放更加明显,正大集团生猪出栏量同比增加200万头,正邦科技增加116万头、新希望增加100万头左右,大北农增加60万头。

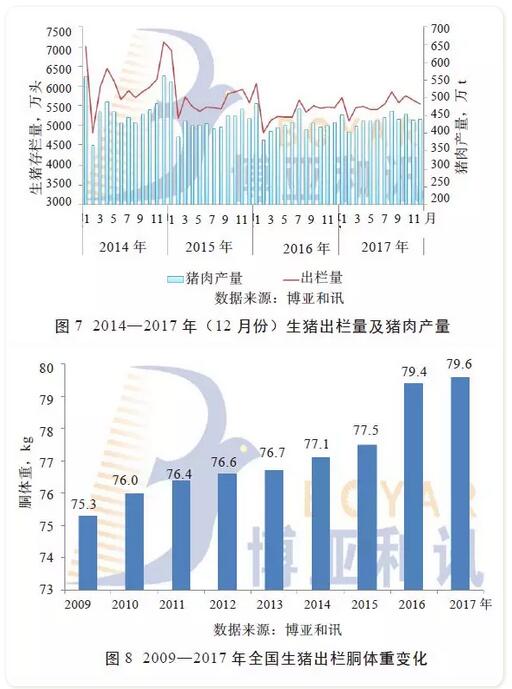

根据博亚和讯测算,2017年全国生猪出栏总量(包括商品生猪、种猪场副产品、淘汰母猪)6.88亿头,同比增长2.41%;猪肉产量预计5520万t,同比增加2.74%,出栏胴体重79.6kg。具体来看,2017年春节后,在行业普遍对后市乐观预期下,猪价虽不断下行,但部分养猪户依旧持续压栏,使生猪出栏体重不断增加,全年生猪出栏均重再创新高;同时,部分规模企业出栏体重也在逐渐提高,如温氏股份2017年肉猪出栏体重已提升至120kg左右。因此全国猪肉产量同比增幅大于生猪出栏量增幅(图7、8)。