中国和美国是世界猪肉生产大国,其中美国是传统的猪肉产品贸易强国,也是中国主要的猪肉产品进口国之一,美国每年猪肉贸易量占世界贸易量的14%左右。这主要由于美国饲料粮供给充足以及生猪生产和猪肉加工技术先进,进而确保其猪肉产品在国际市场的价格和品质竞争优势。相比而言,中国猪肉产品在国际市场处于比较劣势的地位。

基于此,本文以中国和美国作为研究对象,全面比较两国猪肉产品生产、消费以及贸易状况,从而为中国猪肉产业的转型升级以及猪肉产品国际竞争力的提升提供一定的经验数据支持和政策建议。

中美猪肉生产概况

尽管中国猪肉产量占肉类产品总产量的比重稍微有所下降,但仍占绝对优势位,2015年猪肉产量占肉类总产量比重为63.6%(表1)。中国是世界第一大猪肉生产国,2015年猪肉产量达5486.5万t,较2005年增长120%,接近世界猪肉总产量的一半。

与中国不同的是,美国养猪业在畜牧业生产结构中所占比例不及养牛业,但是猪肉产量占肉类产品总产量的比重呈现稳中有升的趋势,2015年比重达到26%。2015年,美国的猪肉产量为1112.1万t,仅为中国猪肉产量的1/5,较2005年增长了118%,占世界猪肉总产量的10%左右。

表1

中美肉类消费结构

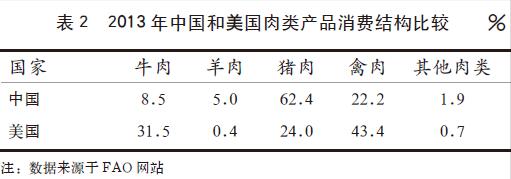

据国际粮农组织(FAO)统计,中国猪肉年消费量已经超过5000万t,是美国猪肉消费量的2倍,达到全球猪肉消费量的50%左右,是全球猪肉消费量最大的国家。随着经济的快速发展以及社会购买力的不断提高,2013年中国人均猪肉年消费量接近40kg,较1990年的水平翻了一番。2013年,在中国肉类产品消费结构中,猪肉消费占比为62.4%(表2),远高于其他肉类产品消费的总和,处于绝对主导地位。

相比之下,由于饮食习惯的不同,美国猪肉消费的比重仅为24%,禽肉和牛肉的消费比重最大,分别为43.4%和31.5%。从长期趋势来看,中国的猪肉消费已经不限于数量上的继续增长,同时开始追求健康和安全的品质,而美国的猪肉消费市场已达到饱和状态,消费量有所下滑。

表2

中美猪肉贸易量分析

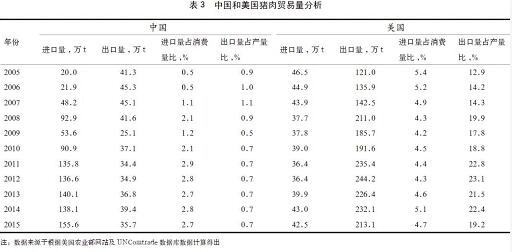

由表3可知,美国一直保持猪肉产品贸易大国的地位,2015年美国猪肉产品贸易总量达到255.6万t,且猪肉产品贸易差一直维持顺差,尤其是2005年开始,美国猪肉产品贸易顺差逐年扩大,2012年达到贸易顺差的峰值(207.8万t),之后有所回落,2015年贸易顺差为170.6万t。

2005—2015年,美国猪肉产品进口量占消费量的比重基本稳定在5%左右,而出口量占产量的比重呈现阶段式波动上升的态势,在2008年和2012年出现峰值,分别为19.9%和23.1%,之后有所下降,2015年比重为19.2%,比2005年高6个百分点。

与美国不同,2007年中国由猪肉产品贸易净出口国家转变为净进口国,且之后一直呈现猪肉产品贸易逆差的态势。2009年,由于爆发甲型流感疫情,中国暂停了与墨西哥、美国等国家猪肉产品贸易,导致猪肉产品贸易大幅下跌。随着2011年中国政府解除猪肉产品贸易的禁令,中国猪肉产品进口量明显回升,2015年进口量达到155万t,为出口量的5倍左右。自2011年以来,中国猪肉产品进口量占消费量比重和出口量占产量比重分别稳定在2.8%和0.7%,低于美国,尤其是出口量占产量的比重比美国低了19个百分点左右。

表3

中美猪肉产品进出口结构分析

中美两国猪肉产品的进出口结构一定程度上可以反映中美在猪肉产业上生产资源和技术发展水平等因素的差异。

表4

由表4可知,2015年中国冷鲜猪肉的出口比重较2005年明显下降。与中国猪肉产品出口结构不同,美国冷鲜猪肉的出口比重一直维持在70%以上,明显高于其他2类猪肉产品的出口比重。

从猪肉产品进口结构来看,2005年中国以进口其他类猪肉产品为主,2015年中国冷鲜猪肉的进口比重为52.7%。美国一直以进口冷鲜猪肉产品为主,且呈现上升趋势,2015年比重为64%。

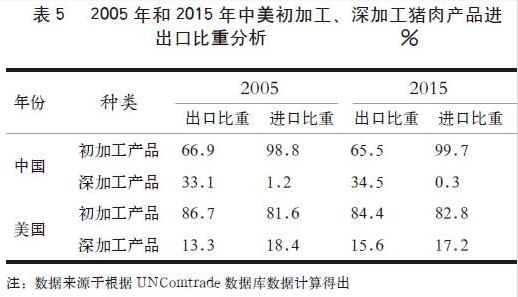

表5

从加工程度来看,2005—2015年中美两国初加工产品和深加工产品进出口结构均趋于相对稳定状态(表5)。

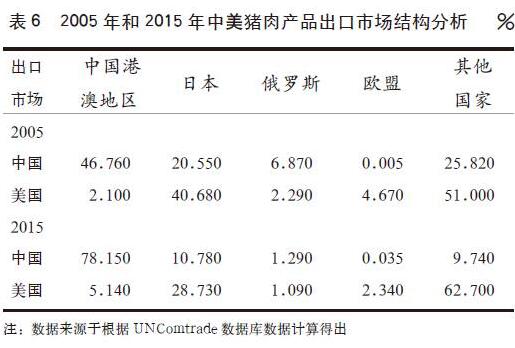

表6

从出口市场结构来看(表6),中国猪肉产品的出口市场主要集中在中国港澳地区和日本,另外出口欧盟的市场份额有所提高,而出口俄罗斯的市场份额则有所下降。

相比中国,占美国猪肉产品出口市场份额最高的国家一直是日本,2015年为28.73%,比2005下降了12个百分点左右,其次以加拿大和墨西哥为主,总的出口市场份额超过30%。

表7

从进口市场结构来看(表7),2005中国进口市场份额最高的国家是美国,为42.89%,而2015年欧盟则成为中国猪肉产品进口市场份额最高的地区,达到69.49%。美国一直以加拿大为最大的猪肉产品进口伙伴国。

下接:中美猪肉产品贸易竞争态势分析(二)