流通是分配与消费的集合也是市场的总和, 处于产业经济运行的调节与枢纽地位。兽药流通是兽药产业发展的末端环节, 是兽药企业、 产品对接市场的根本通路。随着兽药市场结构调整和兽药营销模式的转变, 兽药流通逐步显现出不同生产企业、 经营组织、 产品在市场集中度、 营销理念、 经营模式上的差异特点。经过多次洗牌, 我国兽药市场取得了一定的规范与扩大, 但由于涉及主体多、 产品差异化程度大、 监管复杂等因素, 兽药流通环节仍存在市场集中度低、经营不规范、 终端用药难度大等现实问题。因此, 抓好政府、 企业、 经营组织等关键主体与节点, 实现监管有序、 企业稳定发展、 组织经营创新、 构建良好、 规范运行的流通体系是强化我国兽药产业发展的有效途径。

1 我国兽药产业流通环节现状

1.1 外资产品销售情况

外资产品主要包括进口兽药以及国内外资或合资企业生产的兽药产品。截至目前, 在我国注册的有来自 41 家国外兽药企业的 550 种产品, 主要来自美国、 加拿大、 法国、 西班牙、 德国等制药业大国, 年销售额约 50 亿元。就产品适用类型来看, 大多为疫苗或药用饲料添加剂, 制剂药品较少;就产品属性来看, 销售额占比最高的是猪、 禽与宠物疾病的疫苗产品, 总价值 6. 57 亿元。进口化药产品则多为药用饲料添加剂、 抗生素及驱虫药等, 市场总价约 4. 89 亿元。除进口药品外, 自 20 世纪 80 年代起 , “美国辉瑞 ” 、 “德国拜耳” 等药企巨头在我国投资建厂, 其通过长期、 广泛的市场调查, 针对我国市场特点指向性研发产品,凭借产品质量、 品牌和技术优势, 迅速打开了高端兽药产品消费大门, 抢占我国兽药市场份额, 为兽药产品流通提供了更多选择。

1.2 本土企业销售情况

经统计, 2012 年我国 1 520 家兽药企业共完成总价值 401. 14 亿元的产品销售, 涉及近 2 000 个品种,29 种不同剂型, 大多内销国内市场, 部分出口至北美、 东南亚及非洲等地区。就产品结构来看, 生药制品与 化 药 制 品 的 销 售 额 分 别 为 88. 88 亿 元(22. 16%)和 312. 26 亿元(77. 84%)。

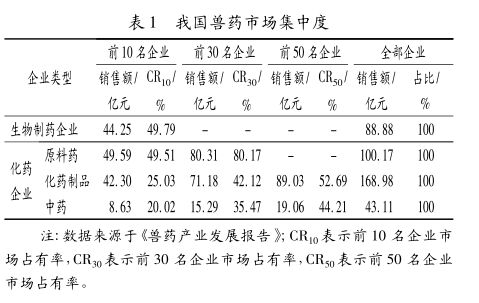

1.2.1 市场集中度分析

2011 年我国兽药生物制药企业前 10 名累计销售额为 44. 25 亿元, 占生物制药总销售额的比例为 49. 79%;原料药前 10 名企业累计销售额为 49. 59 亿元, 占比 49. 51%;化药制品前 10 名 企 业 累 计 销 售 额 为 42. 3 亿 元,占 比25. 03%;中兽药销售额前 10 名企业的销售额为8. 63 亿元, 占比 20. 02%。生物制药由于产品附加值高, 垄断性较强, 市场集中度最高, 仅前 10 家企业即可占有49. 79%的生物制剂市场, 化药制品及中兽药企业均需 30 名以上企业才能达超半数的市场占有率, 见表 1。而就国际范围来看(统计不含中国), 兽药的市场集中度极高, 2012 年仅前 4 家巨头的市场占有率就高达 55. 60%, 前 10 名企业销售额则占全球兽药市场的 90. 60%。

1.2.2 不同类型产品的市场分割情况

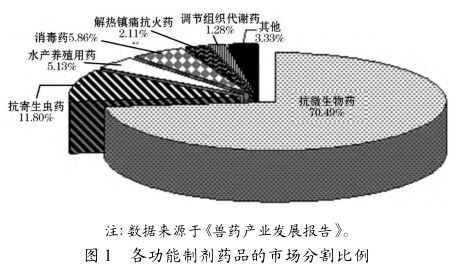

不同类型的兽药产品对于市场的分割比例具有一定的差异性。从生物制品来看, 2011 年本土企业生产的产品销售额为 73. 33 亿元, 其中约 71. 73% 在国内市场销售。化学制品相比生物制品而言市场存量较大, 2011 年达 312. 26 亿元, 其中化药制品(168. 98 亿元)的销售占国内市场流通的化药产品的主要份额(54. 12%)。另就功能来看, 化药制品中抗微生物药销售额占比最高, 达 70. 49%, 其次分别是抗寄生虫药(11. 80%)和消毒药(5. 86%), 表明我国本土化药制品产品多应用于规模化养殖环节, 见图 1。

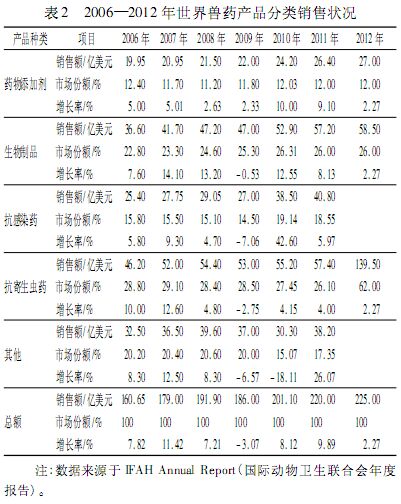

与国内不同, 由于目标市场与动保理念的差异,国际上多以牛、 羊等大牲畜养殖用药为主, 且宠物药、比赛类动物用药产品占比较多, 与之相对应的抗寄生虫类药品与生物制品销量较大, 连续多年居全球兽药销售排行前两位, 2011 年其市场占有率分别达26. 10%和 26. 00%, 相关统计数据见表 2。

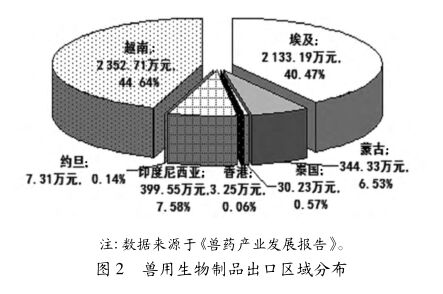

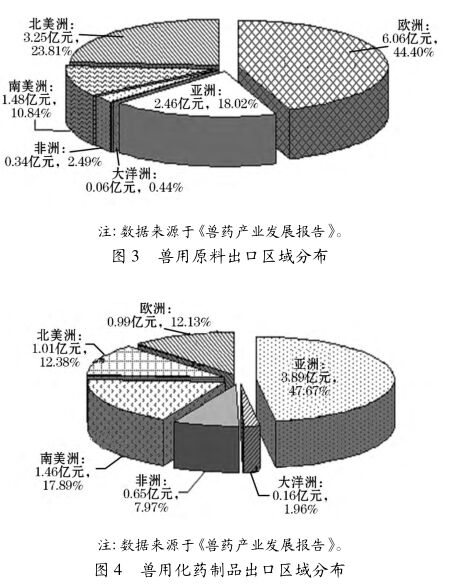

就我国本土企业的产品出口来看, 生物制品和化药产品在销售额与销售区域上存在明显差异。2012 年, 面向东南亚、 东亚、 非洲等地, 我国兽用生物制品出口额为 6 503. 89 万元。 兽用生物制品的附加值虽普遍高于化药产品, 但出口比例小, 仅占全年生物制品总销售额的 0. 73%, 占全年兽药产品总出口额的 1. 76%。化药产品中原料药、 制剂药、 中兽药三类产品在国际市场上均有一定比例, 2011 年数据显示, 共有三大类合计 23. 77 亿元的国产兽用原料药出口至54 个海外国家, 较2010 年增长了59. 10%, 其中欧洲为原料药销售的兽药市场, 2011 年面向该区域的原料药总出口额占当年兽药产品出口总额的45. 35%。 此外, 2011 年共有两大类合计 12. 58 亿元化药制剂产品出口到 43 个海外国家, 较 2010 年增长了49. 05%, 其中欧洲地区消化产品 5. 19 亿元, 占全部制剂药出口总额的 41. 26%。中兽药出口情况未有统计。由此可见, 针对海外市场而言, 由于产品附加与注册等因素, 原料药最具竞争能力, 化药制剂产品市场扩容较快, 见图 2 ~4。

1.3 兽药经营组织销售情况

近年来, 兽药经营总体上呈现企业销售渠道下沉, 终端市场客户被新型经营组织挤占, 经营商与品牌企业合作门槛提高等产业内部新变化。伴随着产业链上游的供给趋势变化以及养殖业结构的升级调整, 兽药经营开始由传统的代理形式向多方向发展。此外, 兽药 GSP 的逐步推进落实使得兽药产业内经营体系和服务体系发生重大变革。截至目前, 兽药市场价值总量约合 400 亿元人民币, 近 200 万个兽药经营商、 零售店、 动物诊所、 养殖场参与分割, 经营组织及流通产品数量庞大、 布局分散, 行政监管难度大, 系统的数理统计也难以实现。

兽药经营组织的核心价值是产品分流和终端零售, 其成长阶段分为起步阶段、 增长阶段与变革完善阶段, 每个阶段都有着相应的特点。起步阶段主要需求为沟通、 指导、 培训、 授权;增长阶段主要需求为培训、 营销支持、 共同开发市场、 管理销售咨询、 理货支持;变革完善阶段主要需求为进一步增长的空间、 新产品、 新市场、 客户忠诚度、 利润保障。根据兽药经营的阶段性特征, 结合市场现有的组织形式, 可将兽药经销组织大致分为代理经营商、 营销分公司、 服务商、养殖终端集团与网络经营商五种形式。

(河北农业大学 周瑾,李逸波,吕雅辉,赵邦宏)

我国兽药产业流通环节现状与流通模式分析(二)