2 兽药流通模式评价的实证研究

2.1 不同类型流通模式的运行现状评价

为判断兽药终端用户对不同兽药流通模式的满意度, 依照全国范围内 587 个抽样调查问卷数据, 对我国兽药经销模式运行现状进行科学评价。问卷统计数据显示, 调查的 587 个终端用户中有 261 人通过代理经营商模式购买药品, 102 人通过服务商模式购买药品, 44 人通过营销分公司模式购买药品, 164 人通过养殖集团采购模式购买药品, 16 人通过网络营销商模式购买药品。依照样本结构特征, 重点就代理经营商模式与养殖集团采购模式的评判模型进行展开分析, 其他模式仅显示评判结果。

对兽药经销模式运行情况进行预测, 一般主要考虑的是该模式下的产品质量是否有保障 u1, 购买成本是否合理 u2, 服务是否到位 u3。运用模式评判方法, 得评判因素集:u = {u1, u2, u3}。用 V1, V2, V3分别代表满意、 一般、 不满意, 则评价集 V = {V1, V2,V3}。

据调查, 终端用户对三个评判因素的关注度分别为 40%、 25%、 35%, 得权重分配集 A = {0.40, 0.25,0.35}。

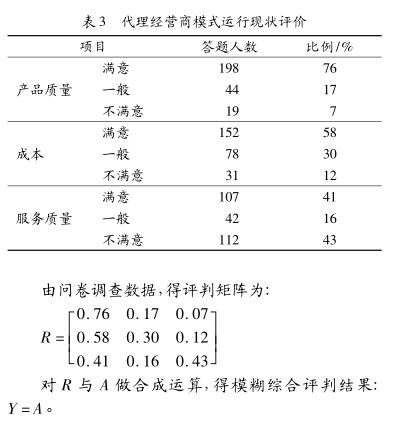

1)代理经营商模式评价。代理经营商是历史的产物, 从兽药产业在我国萌芽到如今初具规模, 历经兽药产业多次洗牌与变革, 在兽药流通市场中扮演着极为重要的角色, 大致经历了倒爷—坐商—行商三个发展阶段, 期间其销售网络不断扩展, 布局日趋合理,管理水平与服务能力也逐渐增强。养殖业现存规模与养殖组织形态决定了代理经营商在未来的一段时间内依旧是兽药流通的主要模式, 然而与此同时, 由于其他经营模式的出现, 各类经营商之间的竞争开始向深度综合发展, GSP 带来的传统代理经营商变化也突出表现为用药知识与兽医技术的升级改造, 营销模式也由倒卖产品转化为产品与服务的组合营销。终端用户对现有代理经营商模式的运行现状评价见表 3。

评价结果表明:被调查终端用户对代理经营商的“满意” 程度最大, 为 40%;其次为“不满意” , 占35%;评价 “一般” 的为 25%。

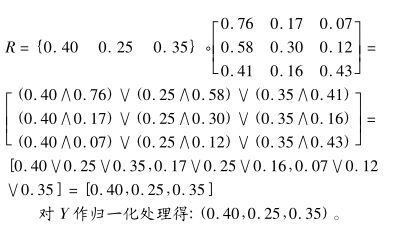

2)养殖集团采购模式评价。养殖集团采购主要特点是其本身作新型农业经营主体, 本身即为终端用户, 在集团化发展进程中通过产业链的延伸涉及兽药经营, 且其下游服务对象一般为该集团内部的养殖公司与养殖户。问卷结果反应该模式运行结果见表4。

评价结果表明:被调查终端用户对代理经营商的“满意” 程度最大, 为 47%;其次为评价“一般” , 占38%;“不满意” 为 15%。

3)其他流通模式评价。服务商是全面服务养殖业的经营组织形态, 其服务内容包括兽药销售。为了全面建设农业社会化服务体系, 打通服务农业的最后1 公里, 地方政府鼓励合法民间组织, 如养殖协会、 合作社、 综合类农业服务超市, 直接对接终端用药市场。该种模式的评价结果 :“满意” 程度最大, 为 61%;其次为 “一般” , 占比 30%;评价“不满意” 的仅占 9%。

营销分公司是由生产企业指派或分化出的一支专门进行该企业产品销售的队伍。这种分化源自社会分工理论和比较优势原则, 即擅长兽药营销的人员组建自己的团队主管产品销售, 原则上隶属于兽药生产企业管理或受生产企业约束, 但对营销战略的制定与营销队伍的管理有一定的自主权。在此次调研中, 该种模式并不多见, 占据的市场容量有限, 问卷结果显示,对于该种模式的运行现状评价结果为 :“满意” 的占34%, “一般” 占 37%, “不满意” 占比 29%。网络经营商在此特指通过网络进行兽药经营的独立组织或个人, 其本质上具有代理经营的性质。由于药品的特殊性, 目前我国共有 69 家网站可以进行互联网售药,其中 38 家可向个人售药, 其中从事兽药销售的网商有限, 拥有一定市场份额的有养殖人社区、 养殖人家园网等带有产品购买模块的论坛性网站。由于模式较新, 统计难度大, 此次共调查有 16 人从互联网上购买过兽药产品, 其对该种流通模式的评价结果 :“满意” 为 21%, “一般 为 38%, “不满意” 为 41%。

2.2 评价结果原因分析

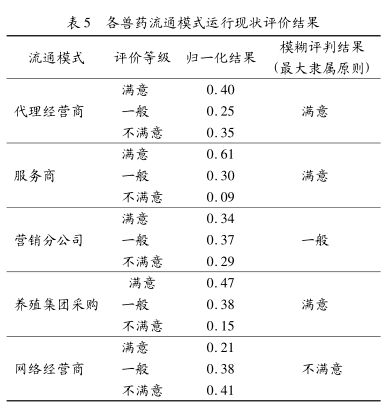

通过上述统计实证分析,目前各类兽药流通模式的运行现状评价结果可见表 5。

由表 5 可见:首先, 终端用户对于代理经营商、 服务商、 养殖集团采购的整体评价为“满意” 。其中服务商受各类政策支持, 具有一定的准公益性, 能够充分整合产品、 技术、 服务等资源, 对养殖终端服务较为具体全面, 因此满意程度最高, 达 61%, “不满意” 仅占 9%;代理经营商的运行评价虽为“满意” , 但满意率仅为 40%, “不满意” 则占到 35%, 其原因在于不同代理经营商发展水平不均衡, 规范程度也有较大差别, 产品渠道不一, 服务水平分化严重;养殖集团采购模式的满意程度较高, 原因在于从养殖集团采购兽药的客户多为集团内部成员或关系成员, 养殖集团对这些成员在用药、 用料、 种苗采购、 出栏产品销售等环节实行多环节统一, 实现资源整合, 分散技术风险与市场风险, 同时降低了兽药流通中的分销费用, 节省了终端成本, 实现了产业链条的畅通与延伸。

其次, 终端用户对营销分公司的评价为“一般” ,且 “满意” 、 “一般” 、 “不满意” 三类评价率较平均。营销分公司本质上隶属兽药生产企业, 一方面其主要实施销售战略, 对质量、 服务等环节不予把控, 另一方面不同类型的企业在产业集中度方面处在不同的水平与阶段, 调查样本容量小, 对客户满意度分化的影响较大。2012 年, 生物制药企业 CR10(前 10 家企业市场 占 有 率) 为 49. 79%, 原 料 药 企 业 CR10为49. 51%, 中兽药企业 CR10为 20. 02%, 化药制剂企业CR10为 25. 03%, 放眼全球来看, 兽药产业(除中国)集中度较高, CR10超过 80%。数值上明显看出, 企业数量占有绝对优势的化药制剂企业市场集中水平最低, 基本是完全竞争状态, 竞争剧烈;而数量最少的生物制药企业市场集中水平最高, 但仍与国际水平存在距离, 在国际药企巨头冲击我国兽药市场的大环境下, 本土企业的竞争态势更加严峻。

最后, 终端用户对网络经营商的运行评价为“不满意” , 其原因在于兽药网络经营商是新兴模式, 应用此模式的主体情况不易考量, 如此次被调查的终端用户也多是在淘宝网等综合购物网站上购买药品, 其合作主体一般并非兽药专营商, 仅将兽药作为常规产品贩卖, GSP 资质缺失, 规范性待查, 且不易监管, 产品质量参差不齐, 配套服务缺失, 兽药 B - B(企业对企业)及 O - O(线上对线下)的实现尚需对网络条件与行政环境建设进行完善。

3 对策建议

3.1 政府需规范管理与监督, 保证市场秩序

监督是规范产业内主体行为, 保证市场秩序与活力的主要外部动力。我国兽药管理体制建设中, 尚缺乏独立的产品质量及药残检测机构, 易导致主体权责不明, 出现行政管理漏洞。因此, 建议继续明确药政、药监和药检的职能边界, 完善三者的独立建设, 创设联合执法程序。首先应建立健全监管体系, 继续加强应用兽药生产企业的网络化监察与管理, 落实逐级上报, 对违法违规行为记入企业诚信档案。对兽药经营组织应把握属地化管理原则, 由基层动检站负责监察。其次应发挥三部门的耦合作用, 协同各部门行动, 节约行政成本, 实现通力合作。最后要规范监管行为, 确保监管到位。一是对兽药生产企业要严格按照畜牧兽医局目标绩效考核责任书的要求进行监管,重点监管其原料采购、 原料检验、 原料储存, 及产品的生产、 储存、 检验、 销售等环节;二是应对不同规模、 类型的兽药经营组织特点, 采取不同的监管形式进行监管。以此, 通过强化后 GMP、 GSP 时代的常态监管,完善兽药监管长效机制, 使药品质量得到确实提高,食品安全得到进一步保障。

3.2 生产企业应细化市场, 谋求品牌专业化发展

我国兽药产品同质化现象严重, 市场竞争极为激烈, 各主体行为较为复杂, 要想有针对性地、 最大限度地满足购买者的差异化需求并形成兽药企业的长期竞争优势, 迫切要求企业加强品牌建设, 摆脱价格竞争, 提升综合实力。首先企业应在市场调研的基础上, 根据市场需求特点, 细分市场, 结合市场规模、竞争状况和企业自身优势, 划分短、 中、 长期目标市场;其次针对市场客户特点, 组建多个攻关团队和客服团队, 对目标市场进行长期跟踪与挖掘, 然后由目标市场负责人牵头组织企业内部团队, 针对特定需求的产品在研发、 生产、 营销与服务方面进行动态改进;最后建设并逐步优化企业品牌, 并逐步形成分市场专业化品牌, 使其成为企业的核心竞争优势。

3.3 经营组织要转型经营集约化

目前, 我国兽药流通环节仍存在中间环节多、 加价销售等不合理问题。要完善追溯机制, 重组利益链条, 逐步推进集团销售模式向终端直销过渡。目前,以竞价为基础的营销方式, 阻碍了兽药经营组织的利益与效率实现。因此, 经营组织要极力向连锁加盟商和专业集团发展, 以降低营销成本, 控制产品价格, 打通市场与技术关卡, 确保产品质量。兽药连锁经营与专业集团是经营专业化、 管理规范化、 服务标准化、 效益规模化的现代经营组织形式, 通过推进兽药经营组织向连锁加盟和专业集团的转型, 可以优化经营组织资金投入、 设备应用与制度建设, 提高 GSP 验收通过率, 节约 GSP 实施成本;也可有效提高政府对兽药市场的控制力, 节约监管成本, 同时保障下游流通产品的规范、 稳定、 健康使用;还可实行稳定化、 统一化的产品定价, 在保有利润的前提下, 降低客户成本, 实现兽药产业对养殖业的强力支撑。

(河北农业大学 周瑾,李逸波,吕雅辉,赵邦宏)