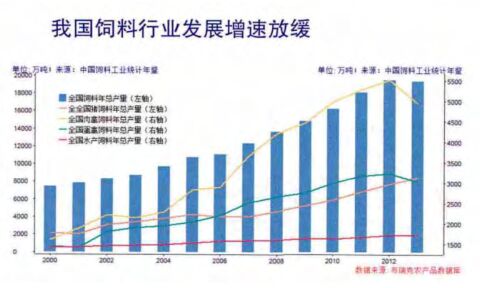

长期来看, 我国饲料行业经过 20 年的高速发展, 未来增速将出现放缓。目前, 我国人均猪肉消费接近 40 公斤 /人 /年, 需求增速放缓, 养猪业产能过剩日益凸显。生猪养殖集中度已经得到明显提升,除了散户集中区域或原料产区全价料仍有一定发展潜力空间,其余地区的增长主要来源于粉料转颗粒料的结构调整, 预计未来 5-10 年猪料的平均增长速度放缓至 1% ~3% 水平。散户大量退出, 专业化及集团规模化加快, 将挤压猪全价料生产企业生存空间。禽料市场的成熟度明显高于猪料, 其发展轨迹对猪料而言, 有一定的借鉴意义。水产料受限可供养殖水体面积,需求增长空间有限, 除非我国大力发展远洋养殖。反刍料将成为未来 5-10 年行业的发展新方向, 反刍养殖圈养化后需要大量精料,而目前全国一年反刍料不到 900万吨, 国家大力推进草食类养殖发展, 将为反刍料带来新的发展机遇, 未来 5-10 年行业增长速度有望达到 8% ~10% 。

短期来看, 饲料厂仍可享受今年低价原料带来的好处。采用市场原料价格核算, 理论上一吨猪料加工利润在 350 元 /吨以上, 如果考虑使用进口大麦、 进口高粱替代玉米的情况, 这一数字超过 400元 /吨, 处于极高水平。但由于下游需求减少, 饲料销售压力增加, 另外工厂产能利用率下降, 制造成本增加, 抵消了低价原料带来的一部分好处。畜禽料需求不景气,部分小型饲料厂在竞争中处于劣势, 如果原料采购价格控制较差, 不排除企业出现经营性亏损。 按区域来看, 广东、 广西、 福建、 浙江等南方沿海地区由于过去两年养猪亏损严重, 加上地方政府实施更加严厉的环保措施, 使用配合料饲养生猪的中小散户退出比例很高, 猪料企业的销售压力明显大于过往, 也大于其他省份, 今年 3-5 月份广东地区猪料企业的销量普遍出现 20% 左右下降。华北地区养殖户自配料比例较高, 前期亏损幅度小于南方沿海地区, 加上环保要求较南方沿海地区偏宽松,生猪存栏下降幅度小于南方沿海地区, 2015年猪料需求预计下滑 10% 以内。

禽料方面, 肉禽在 3 月中旬后养殖出现亏损, 4月份大型育种场将部分父母代肉鸡转为商品蛋鸡养殖, 减少了后期肉禽存栏, 但不利于未来三个月肉禽料需求。 蛋禽方面目前存栏较去年同期有所好转, 但仍低于 2013 年同期, 蛋禽料企业的销售压力仍偏大。中期来看, 饲料厂的主要任务集中在如何提高销量, 并控制好原料采购成本, 预计 2015 年猪料实际需求将有所减少, 禽料需求谨慎乐观, 反刍料有望延续快速增长的势头。

我国养殖行业稳步调整

根据 2015 年国家统计局发布的数字, 2014 年我国生猪出栏量为 7. 35 亿头, 同比增加 2. 7% , 猪肉产量 5671 万吨, 同比增加 3. 2% 。国内猪肉实际产量可能小幅低于国家统计数值, 但差异较小。2014年我国禽蛋产量为 2984 万吨,肉禽产量 1751 万吨, 肉禽及蛋禽因存在大量农户散养情况, 精确统计存在较大困难。水产数据并未发布, 反刍养殖快速扩张。

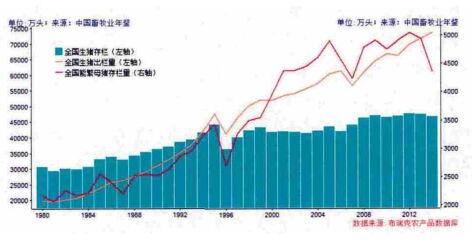

我国生猪出栏量快速增加, 生猪存栏和能繁母猪增速明显低于出栏增速, 充分说明我国生猪养殖/繁育水平有了很大提升。按照目前的生猪养殖水平, 我国一年仅需要 4200 万头能繁母猪左右, 即可满足一年 7 亿头左右的生猪出栏需要。 后期中小散户继续退出, 我国母猪 PSY 平均水平如果能够从现在的 16-17 头上升至 20-22 头, 能繁母猪需求数量将下降至 3500 万 -3600 万头。

当前我国仍有大量中小散户养殖母猪, 中小散户养殖母猪过程由于是防疫、 猪场管理、 设备水平偏差, 容易造成仔猪存活率的大幅波动。2014 年冬季不利天气及母猪繁育亏损, 较大面积出现了散户养殖母猪每窝仔猪死亡率超过 50% , 直接造成今年春节后仔猪供应偏紧, 3 月份后天气稳定, 加上仔猪价格飙涨, 仔猪存活率快速飙升, 上升到 90% 左右。中短期来看, 由于 8 月中旬之前出栏的大猪主要是在 3 月末之前补栏,当时市场仔猪供应量偏少, 一定程度上支撑了 8 月中旬之前猪价维持强势, 7 月末 8 月中全国猪价有望上涨至 8. 0-8. 5 元/斤, 养殖利润达到 400 元/头左右。但是, 四季度生猪养殖存在较大风险,特别是如果今年出现暖冬情况,全国猪价再次回落至 6. 2-6. 5 元 /斤概率极大。不过可以肯定的一点是, 未来 5 年内中小散户仍会继续影响我国的生猪供应变化, 但养猪业规模化程度不断提高, 这种影响正在减小。

禽类方面, 2010 年相关统计机构不再公布存栏量,但从目前来看, 2015 年大型禽类养殖集团有意控制禽类存栏,甚至部分集团进一步压缩产能, 行业基本处于饱和状态。 今年二季度中后期肉禽补栏量偏少, 预计 8-9 月份禽肉价格有望反弹, 禽蛋方面随着肉鸡雏价格反弹, 减少肉禽蛋以商品蛋销售的压力, 加上持续 3 个月的鸡蛋养殖亏损, 存栏有望出现下降, 8-9 月份鸡蛋价格有望反弹,但四季度鸡蛋风险仍偏大。

水产方面, 2015 年上半年存塘较多,淡水养殖销售困难, 价格不断走低, 部分水产养殖户出现亏损, 减少了饲料投放量, 同时也将影响其投苗的积极性。

反刍方面, 2015 年政府正式发布文件支持反刍养殖发展, 过去几年我国肉牛、 奶牛和肉羊养殖存栏量明显提升。反刍类养殖需要粮食和蛋白较少,未来存在巨大的发展潜力。 我国南方牛羊肉需求旺盛, 而且拥有丰富秸秆, 如何利用秸秆和南方山地发展反刍养殖, 成为养殖集团、 饲料企业需要提前做的战略性计划。

我国饲料原料供需失衡

(1 ) 我国饲料原料需求情况

近年来, 我国全价料得到快速发展, 但全价料依然不能直接反映我国饲料原料需求。根据2013-2014 两年养殖业、 饲料业发展的测算, 全部折算成全价料之后,我国饲料年需求量在 3. 35 亿~3. 45 亿吨,剔除厨余及其他,需要传统饲料原料2. 85~2. 95 亿吨。饲料原料构成中, 玉米需求在 1. 3亿吨左右,小麦及面粉在 800 万吨左右,豆粕在4800~5000 万吨, DDGS1000 万吨左右, 菜粕、 棉粕合计量在 1200~1300 万吨, 麦麸、 米糠, 饲料稻谷在4500 万吨左右, 另外棕榈粕及其他杂粕等也提供一定数量饲料原料, 最近两年进口大麦、 进口高粱大量增加使用, 两者合计用量在 1000 万吨左右。

细分养殖行业情况,结合种猪及当前养殖水平, 养猪业对猪料需求在 1. 7 亿吨 (折算全价料) 左右, 考虑到存在一定比例的厨余及其他喂养, 需要猪料 (折算全价料) 约 1. 45 亿吨, 预计未来 5-10 年猪料的平均增长速度放缓至 1% ~3% 水平。禽类方面, 2014 年我国禽蛋产量为 2984 万吨,肉禽产量1751 万吨, 结合全国禽料数据, 禽类年需求 (折算全价料) 大概在 1. 25 亿吨, 预计未来 5-10 年平均增速放缓至 2% 左右。水产养殖普遍采用全价料喂养为主, 年需求饲料在 1800~2000 万吨, 内陆地区水体面积总体呈现缩小趋势,沿海养殖已经达到峰值, 继续扩展空间有限, 除非未来开拓远洋养殖, 预计未来 5-10 年水产养殖基本稳定在 1% 左右的增速。由于水产饲料需求年度变化受天气影响较大,估算情况相对困难。 其他饲料及反刍类合计年产量在 1100~1200 万吨,预计 5-10 年反刍料有望维持较高水平增长, 年均增速达到 5% ~8% 左右, 有望成为饲料行业增长的新亮点。

2015 年生猪、 禽类存栏量下降, 我国饲料工业产量及全行业饲料原料需求将出现下降, 为近十年首次。预计 2015 年全年饲料原料需求降幅大约10% , 其中上半年下降幅度超过 10% , 下半年随着生猪存栏量回升, 同比减幅回升至 10% 以内。饲料原料需求下降, 而供应量仍在增加, 促使我国饲料原料价格出现大幅走低, 饲料企业继续享受着低原料成本的好处, 同时又遭遇销售压力增加, 饲料产品价格走低的压力。 饲料价格走低, 养殖成本下降,2015 年 4 月份后猪价反弹, 养殖利润快速回升, 有利于 4 季度生猪供应好转, 利好四季度猪料需求。

(2) 我国饲料原料供应情况

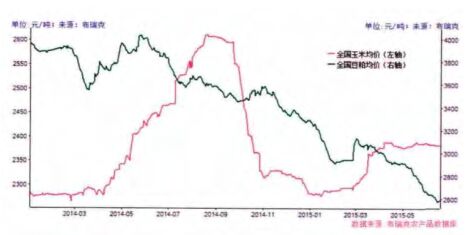

国家实行玉米临储政策, 有效提高了农民种粮的积极性, 玉米播种面积持续增加。 2014/ 15 年我国玉米局部遭遇旱情情况下,产量仍然实现增产, 增加 2. 18 亿吨。2014/ 15 年长江及华北棉区大量棉花改种玉米, 东北地区仍有部分大豆改种玉米, 玉米种植面积继续增加, 产量有望保持增长。如果 7-8月份无重大旱情, 2015 年全国玉米产量将达到 2. 3亿 -2. 32 亿吨。全国一年饲料用玉米在 1. 2 亿 -1. 3亿吨, 国内玉米完全有能力保证 100% 供应。2014/ 15 年国内玉米深加工行业亏损严重, 饲料需求出现下滑, 特别是大量进口高粱及进口大麦替代玉米。玉米需求下降, 库存持续增加。2014/ 15年度国内玉米结转库存达到 1. 52 亿 -1. 55 万吨,2015/ 16 年度甚至达到 1. 8 亿吨。受国家政策保护,玉米价格偏高, 玉米进口因配额制度影响, 进口量控制在 700 万吨以内, 对国内玉米的冲击不大。但今年高粱、 大麦进口暴增, 将减少饲用玉米的需求量。

饲料蛋白构成主要是豆粕、 菜粕、 棉粕、 玉米蛋白粉、 DDGS、 鱼粉及其他杂粕类, 其中豆粕是主要饲料蛋白来源。我国压榨用大豆超过 95%通过进口, 2014/ 15 大豆进口量 7300 万吨,但定价权主要在于美国。 菜粕方面, 由于国内菜籽播种面积减少,国产菜粕供应量出现下降, 菜籽进口增加, 非菜籽产区的沿海地区成为国内菜粕另外一个重要产地。棉粕方面, 同样遭遇了国内棉花减产, 棉粕产量下降的情况。蛋白粉随着深加工产能增加, 预计有望稳定增加。

国内粮食政策保证了农民种植玉米收益, 未来几年国内玉米供应仍能完全满足饲料业发展需求,蛋白方面主要依靠国外进口量供应。中短期来看,国内饲料需求减少, 玉米及豆粕、 菜粕、 棉粕出现较大的库存压力, 三季度结束前, 蛋白供应仍处于宽松状态。

(3) 2015 年我国饲料原料供需展望

2015 年, 进口高粱和大麦的大量替代, 挤压了玉米需求, 加上饲料本身需求缩减少, 虽然大量的玉米库存集中在国家手中,但是国家提前拍卖, 打消了市场看涨心里,另外华北地区余粮高于预期,深加工企业库存高, 大量补库意愿不足, 预计新玉米上市国内玉米价格基本维持在当前的牛皮走势,上升空间有限, 下跌空间也有限。

但需要注意一点,由于今年玉米价格偏低, 加上芽麦比例少,去年 6-8 月份小麦替代玉米达到800万吨左右, 今年估计快速下降至正常水平 100~200万吨左右, 有利于阶段性的玉米需求转好。

豆粕方面,未来 2 个月油厂的库存压力仍偏大, 需求难出现快速好转, 除非美豆出现阶段性天气炒作外, 豆粕仍维持弱势, 二三季度供应压力较大, 四季度饲料需求有所好转, 但全球油料供应充裕, 豆粕年内上涨空间相对有限。豆粕的价格优势将挤占菜粕、 棉粕、 DDGS 的市场需求。

(中国饲料工业协会 柏玉琴;布瑞克咨询分析师 林国发)