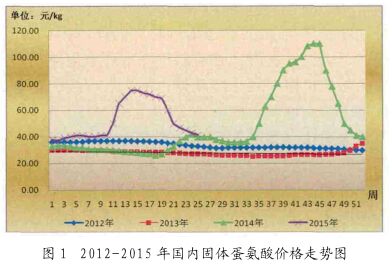

1.1 基本行情概述

2015 年伊始,国内蛋氨酸市场价格逐渐进入阶段性底部区间, 1 月上中旬国内终端饲料企业均将库存维持在极低水平———即以随买随用为主; 1月中上旬, 国内固体蛋氨酸的报价集中在 37-38 元/ kg; 1 月末国内饲料企业陆续着手春节前备货, 蛋氨酸市场成交有所好转,加上进口商的联袂提价,蛋氨酸市场报价涨至 41 元 / kg。2 月中下旬蛋氨酸行情进入春节 “休眠状态” 。 3 月份国内各地蛋氨酸市场交投逐步复苏, 德固赛率先在全国范围内提价2 元 /公斤,对国内大部分市场用户报价在 40~42元 /公斤, 随后安迪苏跟盘提价, 并限量供应, 住友则一直保持停报状态, 进口商的集中提价策略为节后市场价格保持坚挺态势奠定基础。3 月下旬由于国内蛋氨酸市场供应紧缺, 加上去年一轮超级暴涨行情令市场 “心有余悸” , 市场囤货、 炒作心理再次陡升, 短短数日之内, 华北地区市场价格 “领涨” 全国,固蛋的市场实际成交价格由中旬的 45 元 /公斤上涨至 78~85 元 /公斤, 上涨了 75% 。4 月初, 由于多数贸易商和终端饲料厂的采购积极性稍差, 使得局部地区蛋氨酸价格报价混乱, 国内蛋氨酸市场价格 “上蹿下跳” 现象严重:

“涨” 是因为蛋氨酸供应面持续紧张, 带动市场炒作气氛高涨;“跌” 是市场需求不足, 供应面出现缓解, 贸易商出货心态受到了影响。4 月中旬, 国内蛋氨酸市场供需基本面显示僵持不下, 缺乏进一步的利好消息提振, 价格高位回调。第 16 周国内主要城市报价区间集中在72~75 元 /公斤之间, 较上周回落 5 元 /公斤, 市场实际成交价格宽幅运行, 在 64~75 元 /公斤之间。5-6 月份蛋氨酸价格在需求不济的影响下, 价格开始逐步回落。二季度后期, 从上游进口代理商报价情况来看, 尽管其挺价心理仍明显, 但下游家禽养殖形势疲弱,抑制了蛋氨酸市场需求, 6 月末国内主要固体蛋氨酸报价区间集中在 41~42 元 /公斤之间, 液体蛋氨酸价格亦处于下滑态势, 国内大部分地区报价 35 元 /公斤附近,实际成交价格可议(图 1 ) 。

1.2 下半年走势预测

1.2.1 畜禽料需求影响。上半年我国能繁母猪和生猪存栏量整体偏低,禽类养殖效益差, 养殖户补栏积极性不强, 畜禽料难以上量,对蛋氨酸的需求起到了一定的抑制作用, 这也是二季度后期蛋氨酸价格开始走低的重要影响因素之一。下半年国内传统节假日较为集中,预计国内禽类以及猪肉消费量均高于上半年, 畜禽料消费也会有小幅增长, 从而利好蛋氨酸的需求。

1.2.2 蛋白原料的影响。上半年国内蛋氨酸原料如鱼粉、豆粕、 DDGS、菜粕等均出现了大幅下滑的局面,尤其是豆粕, 截止 6 月底国内 43% 豆粕油厂出厂平均价格跌至2420 元 /吨, 跌至 2009 年以来的最低位。 蛋白原料价格的集体下滑对蛋氨酸的价格会起到一定的负面映射。下半年豆粕、 菜粕等价格走势也是影响蛋氨酸价格走向的重要因素。

1.2.3 生产厂家的影响:2013 年重庆紫光因环保问题停产,给 2014 年蛋氨酸市场疯狂奠定了基础。2015 年 1 季度后期, 市场尽管增加了希杰和宁夏紫光两家供应, 但由于供应量有限, 市场再次出现暴涨。4 月份以后, 中国蛋氨酸市场高价跳水, 已经超出市场大部分人预期。从各厂家来看, 宁夏紫光货源下半年会逐步增加,重庆工厂在维护中, 未来有可能恢复生产; 预计赢创美国工厂、 赢创新加坡 15 万吨蛋氨酸工厂、希杰马来西亚 8 万吨的发酵蛋氨酸工厂、 南京安迪苏工厂的下半年供应量充足, 届时蛋氨酸的市场的供应可能打破平衡, 价格出现下跌。

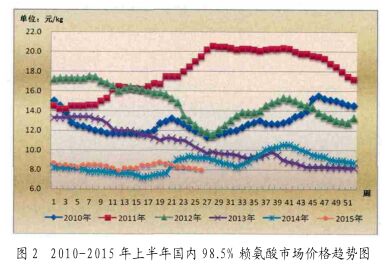

2 赖氨酸

2.1 基本行情概述

2015 年上半年国内 98. 5% 赖氨酸价格呈现弱势稳定态势 (图 2),春节前饲料厂的集中采购对其整体行情提振有限;春节后赖氨酸厂家集体提价,赖氨酸的价格出现小幅反弹,但受需求疲弱影响,价格很快区域弱势盘整。 二季度国内外生厂家多次提价亦对市场没有起到有效的提振。5 月 7 日, 一艘由韩国驶往鹿特丹港的集装箱货船, 装运了几千吨赖氨酸盐酸盐, 在 5 月 1 日穿越苏伊士运河的过程中起火,该事件对赖氨酸整体市场影响十分有限, 究其原因在于赖氨酸市场处于供大于求的严峻形势之中,短暂利好对整个市场难以起到有效作用。另外 2015 年上半年, 畜禽料需求不景气, 同时赖氨酸的主要生产原料———玉米价格有所下滑, 对赖氨酸的价格均没有起到很好的提振。

2.2 2014年赖氨酸进出口基本概况

据海关最新统计数据显示, 2015 年 4 月我国共进口赖氨酸 200 吨, 出口赖氨酸与赖氨酸酯及盐26821. 582 吨, 出口量环比增加 5912. 189 吨或增长28. 28% ; 同比增加4673. 29吨或增长21. 1% 。 今年1-4月我国累计出口赖氨酸 95664. 735 吨,同比增加23168. 35 吨或增长 31. 96% 。另外, 尽管 4 月我国赖氨酸出口量出现了大幅增长,和国内市场相类似, 其出口单价延续下跌态势, 环比下跌7美元 / 吨, 这与去年下半年的出口价格低点位置十分相近。

2.3 2015下半年赖氨酸走势预测

2015 年上半年以来,国内赖氨酸市场依旧在低位徘徊, 积弱难返。预计下半赖氨酸市场整体以弱势稳定为主, 大幅上涨的几率可以说不存在。主流赖氨酸生产厂家的开工率以及生产整体状况依旧是影响赖氨酸行情的关键点, 畜禽料需求、 玉米价格也是需要重点关注的因素。

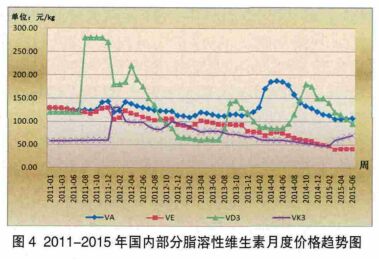

3 2015 年上半年单项维生素概况及走势预测

2015 年一季度,国内几乎所有的维生素品种(叶酸除外, 见图 4、 5 ) 都呈现弱势盘整态势。二季度后期国内维生素 B1、维生素 B12 以及烟酰胺等部分品种的厂家挺价意愿明显, 使部分单体市场价格开始稳步攀升。

就单个品种来看, 针对维生素 A, 鉴于其价格处于低位已经有一段时间, 主流生产厂家开始用停止报价和限量出货的策略来刺激市场价格上涨, 由于前期多数贸易商和终端饲料厂均做了批量库存,厂家的策略在短期来看所起到的效用并不十分明显, 中长期来看, 维生素 A 具有一定的上涨潜力。 和维生素 A 相类似, 2015 年初, 维生素 E 的价格跌至40 元 / kg, 该价格处于历史相对低点, 二季度国内的主流生产厂家一直 “死守” 该价格, 预计下半年随着畜禽养殖业逐步恢复,厂家会逐步提高出厂价, 下半年维生素 E 也具有一定的上涨潜力。烟酰胺方面, 二季度后期, 主流生产厂家开始逐步提高烟酰胺的市场价格, 如 2015 年 5 月 15 日, 凡特鲁斯宣布提高全球烟酰胺报价 15% , (此前 1 月 26 日, 凡特鲁斯提高烟酰胺报价 15%) ; 2015 年 6 月 17 日,吉友联宣布提高全球烟酰胺报价 10% ; 龙沙烟酰胺报价上调, 市场报 48 元 / kg。总体来看, 二季度后期, VA、 VE 和烟酰胺三大品种价格开始出现上涨迹象, 尤其烟酰胺表现较为明显。另外针对复合多维来讲, 6 月份多数终端饲料厂开始加大复合多维的库存, 这也在一定程度上说明, 下半年单项维生素价格指数出现上调几率较大。

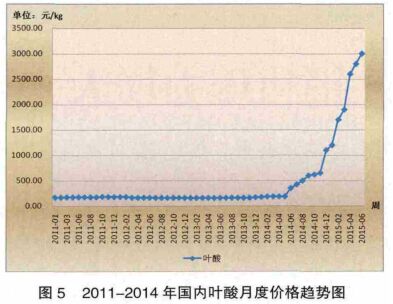

值得一提的依旧是叶酸, 2015 年上半年叶酸价格继续飙升 (图 5 ) 。截止 6 月底, 国内叶酸价格已经飙升至 3000 元 / kg的价格超高位, 但市场需求面整体十分疲软。在缺少需求面支撑、 厂家报价高低不一的情况下, 后期市场所蕴含的风险也急剧上升。下半年主要看国内生产厂家的生产情况, 市场整体叶酸的供应量对叶酸市场价格起到决定作用。下半年业内应重点关注申请叶酸生产的厂家的进度以及老厂的开工率。另外, 一些受到环保影响较大, 价格可能会出现大起大落的品种有叶酸、 VB1、VB6 和生物素等, 下半年同样要重点予以关注。

(备注:以上预测是在国内畜禽养殖业健康发展的大背景下所做的预测, 一些畜禽养殖疫情等突发事件不在此预测之内, 仅供参考!)

中粮(北京)饲料科技有限公司 马桂燕