上接:种猪的核心价值与专业公司育种(下)

不可否认,我国的养猪业比较失败。2014年国内每头母猪出栏的商品猪是 14.89 头,计算可能不太准确,该数据是由 2014 年出栏的商品猪数除以2013 年底的母猪数得出,2013 年该数字是14.0 左右,相比之下,2014 年提高了将近 0.9头,如果 2015 年再提高的话,大家看看行情会不会转好。有人说会暴涨,怎么个涨法?我们现在的生产能力过剩,如果每头母猪多提供 3 头商品猪,那么将会多出 1.2 亿头。我们也看到一些分析报告指出,全国的母猪数已经降到最低点, 预测行情会有大大提升,但大家仍需要对一些数据综合地分析。

美国 90 年代的 NSRF 报告,一个育种场带动一个 100 万头的商品场,通过 10 年的遗传改良,100 万头可以取得 2.6 亿美元的经济效益。再往后计算 5 年,经济效益是 6.6 亿美元,15 年的纯利润达 9 亿多美元,这个事例体现了育种的价值。 在猪上, 遗传的传递需要2年,育种工作在头 3、4 年取得的效果可能不理想,投资回报较低,但之后会发现育种工作非常有价值,投资回报很高,这也是国外养猪发达国家对育种非常重视的原因。国外育种为什么比我国成功?原因有以下几点:①育种核心群规模大,主要是采用联合育种体系;②大规模开展规范细致的性能测定,积累了大量数据;③育种目标明确,育种方案适应猪业发展的需求;④育种组织完善高效 ( 测定、评估和繁育体系 );⑤先进育种技术的应用,如基因育种、CT。中国的猪群规模非常大, 但因缺乏之后的几点工作,所以我国的育种效率无法体现出来。

养猪业的发展趋势是规模化、集团化、专业化,种猪行业也会越来越集中。1980 年美国大型育种公司的市场份额只有 25 %~ 30 %,而小规模育种者占到了 70 %~ 75 %;现在小规模育种者的份额只有不到 10 %,而在大规模育种公司中前三家就占据了 75 %。

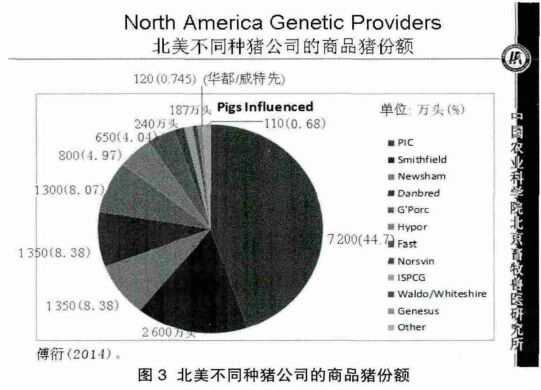

图 3 是北美不同种猪公司的商品猪份额,可以看到几个大型公司占到了很大的份额,而小型公司所占的份额非常小。种猪公司的类型主要分为 3 种,大型国际一体化公司、大型多国公司以及中小型种猪公司。其他很多是大型育种公司、专业育种公司和中小型育种公司。对于欧洲来讲,大部分采取联合育种模式,如法国和丹麦。在国外,种猪育种专业化分工已相当明确。图4 是美国养猪企业的排名,发现一些大型养猪公司虽然拥有庞大的母猪群,但并没有开展育种工作。

我国目前处于专业育种的发展阶段。由于前些年种猪场利润高,出现了大量的种猪企业。2012 年养猪行业协会报告,2011 年全国的种猪企业有 8 143 家,处于混战阶段。很多猪场拥有 600 ~ 1 000 头母猪规模后,就开始做育种,申请种猪场,但这类种猪场并没有开展多少育种工作。

我认为 2014 年是我国种猪企业的转折点。2014年种猪场亏损更为严重,一些小规模的种猪场被迫转向生产商品猪。2006 年的严重亏损促进了规模化养殖,2014 年的亏损促进种猪业的专业化、规模化。现在很多种猪企业无论意愿如何,都需要考虑是否还要继续进行种猪生产,虽然很多种猪场不愿意放弃种猪生产,大多转型为同时进行种猪和商品猪生产,但再过几年,如果种猪生产做得不好,市场份额将越来越小,最后只能被迫转为商品猪生产。

我国需要多少种猪?通过计算个人认为3 500 万头商品母猪足够了,但现在数据统计还有 4 000 多万头。按照三级繁育体系,如果我国未来保持 3 500 万头商品母猪,在 70 %的留种率情况下,需要扩繁群母猪 175 万头;纯种母猪留种率 50 %,需要 12.5 万头纯种大白、长白母猪,加上终端父系纯种母猪 8万头,共需要纯种核心群母猪 20.5 万头。当然不同的专家计算会有不同的结果,原因是留种率不同。即使考虑一些其它因素,30 万头纯种母猪也能满足我国需要。市场份额就这么大,看谁最后能做到最大最强。如果按照这个数据来推算,我国有几十个种猪企业也就足够了,目前却有几千个种猪场。我国的种猪企业需要战略考虑,专业化、规模化发展是方向。市场竞争的加剧和高技术研发的资金需求,会促使育种公司不断地重组整合。自主育种科技水平的高低成为立足基础。个人认为欧美的故事一定会在中国重复。

如何打造一个高水平的专业育种公司?需要以下几点 : 长期战略、 持续投入, 更重视5年、10 年以后的回报;扎实的基础工作,通过大量测定,不断收集数据;稳定的专业技术人才,提高育种技术水平;新技术的应用能力。我国的育种技术水平与国外还存在差距,比如国外现在每年进展 1 %,我们的进展可能只有 0.6 %,目前我国的育种水平与国外还没有同步, 如果想赶超国外, 或成为育种强国,首先需要同步或超过国外的育种效率,然后才能逐步缩小差距。