观察来看,保持种猪高健康度、有一定规模体量、有完善的育种人才架构、充足的现金流储备等是全国种猪销售15强企业的共同特点,或许也是种猪高销量的前提。

有人认为,预计未来国内还要经历10-15年的市场充分竞争阶段,这个行业才会逐步走向成熟并进入微利时代。这期间,无论是规模猪企,还是集团公司,只要能力差的、竞争力弱、效率低、成本高,就一定会被市场逐步淘汰。

TOP15企业种猪销量合计超190万头

据农财宝典新牧网记者不完全统计,全国种猪销售15强,多数为集团猪企,如中芯种业、史记生物、傲芯种业、加大集团等,合计销售超190万头。其中,中芯种业种猪销售最多,为37万头;史记生物销售种猪26.89万头;傲芯种业销售种猪22万头。

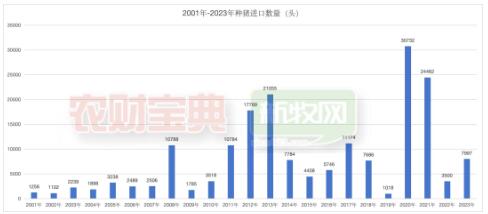

实际上,非瘟后我国从国外进口种猪数量并不少,但引种回来后是否真的在育种,又能否维持种猪健康状况,是对企业人才团队、资金实力等多方面的考验。据《农财宝典》新牧网记者统计,2018年我国暴发非瘟后,次年种猪进口量骤降。2020-2021年是种猪进口的井喷期,两年进口5万多头,远高于常年需求。2023年国内引种进口种猪7997头。

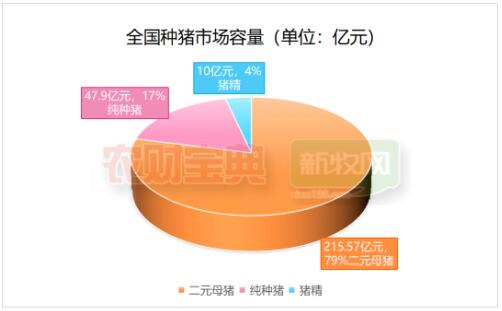

另据了解,目前种猪精液销售也已成趋势。根据农财智库调研,国内猪精理论最大市场容量超100亿元,按照10%的覆盖率,市场或达10亿元以上。

据此估算,全国种猪总市场或达273.57亿元。

南方某大型农牧集团高管曾先生告诉《农财宝典》新牧网记者,“目前在国内销售种猪的企业有数百家,大多数的种猪企业在做的是保种及扩繁制种,真正有明确育种目标及按育种目标持续开展育种的企业,同时种猪健康度高、性能好、市场口碑佳的专业化育种公司较少,预计不足总数量的10%。”

从南方省份来看,福建、广西、江西、广东、四川等地区在种猪育种方面较为突出。有人看好西南地区,也有人更看好福建地区,因为有天然防疫的条件。

整体来看,虽然近些年我国生猪种业取得到较大进步,但仍存在不少问题。曾先生表示,“一是目前种猪市场较为混乱,从业者的育种及专业化水平参差不齐,但很多企业又生存得很好;二是客户对于优质种猪的识别能力较差,从出栏量看,目前我国产业链集团公司占30%,专业化规模母猪场及中小散户占比约70%,这部分人对价值的计算及转化能力相对较弱,对产品的识别与选择能力也就弱一些。”

健康度与基因潜力是买种猪首选要求

为何史记、加大、力源、华天等企业的种猪受欢迎,销量高?据了解,健康度高是第一要务。加大集团副总裁吴灿文曾坦言,来加大引种的客户,开口第一句就是他要蓝耳双阴的种猪。

“现在国内引种,大家首先在乎的是健康度,其次是性能,再是价格。”正大康地种猪育种部主管李波告诉《农财宝典》新牧网记者,公司2020年从国外引种,现有3000头丹系核心群规模,目前仍保持蓝耳双阴,猪群健康度较高。“今年丹系种猪销售比较紧俏,我们纯种猪订单排到11月,预计全年外销超15000头。二元种猪现有订单基本达到满产满销。今年也是我们公猪站投产第一年,主打高品质丹系猪精,预计可销售超过40万袋。”

丹系种猪销量增加,从侧面反映大家看好后续猪价的同时,更加关注效率与成本。“其实,并不是所有种猪企业的销量都在提升,业绩也在分化。曾经大规模从国外引种的企业,经过3年考验,种猪质量差距已经拉开。引种回来的第一胎,大家都抢着要,但后来有没有持续投入专业育种,繁殖性能、公猪测定成绩表现,系谱准确性如何保证,近亲杂交有没有问题,数据一拉出来,很多客户是知道的。”李波表示。

有人认为,仅是蓝耳双阴这一个指标,在全国就能干掉70%的场。维持蓝耳双阴,投入的人力物力财力是巨大的。

福建普乐农农业发展有限公司总经理张海辉建议,猪场尽最大可能养双阴猪,仅从饲养周期来看,双阴猪饲养周期比阳性或阳性不稳定场饲养周期缩短3~4周,按成本来算,一头猪可降低300元成本。如果很多猪场不一定能做到双阴或没有条件做到,也要想办法接近双阴。

据了解,福建的蓝耳双阴场数量已达到全国前列。福建省畜牧业协会猪业分会会长、福建省若溪生态农业发展有限公司董事长郑新平介绍,仅2023年期间,福建若溪生态、福建友得、永信农牧、郑氏榕馨、普乐农和福建华天等6家企业,累计从国外引进种猪5000余头种猪。据不完全统计,福建蓝耳双阴猪场数量达54家。

效率低、成本高的猪企会被淘汰

种猪销量TOP15强的猪企之所以销量大,与客户群体有很大关系,通常是中大型客户占比较多,如:史记的中大客户(母猪存栏规模大于1000头)占比94%;加大种猪20万头销量中有16万多头来自大中型猪企,占总销量的80%多,其中自身母猪存栏超过30000头的超大型客户销量占40%以上。

种猪企业若想做大集团客户合作,自身就要有一定体量。福建华天农牧集团副总经理秦国荣也告诉记者,公司种猪群规模从小到大,体会颇深,公司现在有三个种猪基地合计10000头基础母猪群,其中核心群2000头,扩繁群8000头,年提供合格的纯种母猪和二元母猪12.2万头,公司集团客户占比76%,其他的就是一些省内和相邻省份的中小客户。他表示,“种猪企业一个月至少要有4000多头二元母猪、1500头纯种母猪的销售体量,才能匹配给大集团客户。如果一个月只能销售1000头二元母猪,即使猪养得再好,种猪数量也很难匹配大集团客户,只能局限于和跟中小企业客户合作。

“大集团客户几乎不需要什么服务,因为大集团客户无论从设施设备、生产管理、生物安全、人才等都有较高的配备,这也使引进的种猪能发挥最大的生产水平。而大多数的中小企业客户需要公司提供更多的技术服务支持,意味着公司需要投入更多的技术服务成本,否则,好的种猪不一定能发挥出好的生产水平。”秦国荣如是说。

此外,种猪企业的育种和生产人才也至关重要。秦国荣表示,“我们公司喜欢从学校招聘专业对口人才,对于生产和育种方面的重点培养对象,我们要求畜牧兽医本专业,硕士以上文凭,三四年下来,看他能不能在猪场待得住,如果能,就重点培养。公司待遇不低,人才也稳定,主管人员在公司10年以上的占50%,还有20年以上的。”

种猪企业自己做育种,需要人才体系、完善的组织架构等,在人才难找且培养成本高的前提下,不少企业选择专业化育种公司合作,如广东美加宝畜牧有限公司选择与艾佩克合作,育种技术外包,成本更低,也省心。

对于未来发展,曾先生认为,与欧美国家比,虽然我国的规模化程度已经上来了,但国内种猪产业头部集中度还比较低,成本差异也较大,优秀的企业有达到14元/公斤左右的,高的有达到18元/公斤以上,这种差异背后的逻辑与原因是什么?最终结果肯定是经营水平的差异造成的,经营与选择水平体现在多个维度的,所以,预计未来国内还要经历10-15年的市场充分竞争阶段,这个行业才会逐步走向成熟并进入微利时代。

“除了非瘟那几年造成行业重创,中国种业几乎每年都在进步,从过去15年的产业进步视角来看,中国每年的PSY约以0.35头/年的速度进步,最终目标会向欧美养猪发达国家靠拢。现在中国的PSY均值约在17-18头左右。美国现在约在PSY26,像丹麦、荷兰等欧洲发达国家PSY水平可以做到30+。中国目前走的更像是美国工业化养猪道路,如果未来以0.5头/年的速度进步,还需要约15年时间才赶得上美国今天的PSY水平。”曾先生表示,“假如我们国内未来能达到25头MSY,在消费量约7亿头不变的情况下,只需要2800万头母猪就足够了。当然随着中国人口数量及结构的变化,对于猪肉消费量是呈下降趋势的,所以,未来中国也许并不需要那么多母猪。未来竞争力弱的、效率低的、成本高、经营能力差的企业,不管你是集团公司、规模养猪场还是中小散户,一定是会被市场逐步淘汰的。”