Q2:用能繁母猪推猪价,去年得到验证,今年能繁指标失灵,背后发生了什么?

Q3:产业心态上看,今年和去年有什么不同?又会怎样影响市场?

Q4:产业资本积累的角度看,今年又将如何?

Q5:从产业结构和从业者行为看,市场发生了哪些重大变化?

Q6:去年市场的跌宕起伏,给了从业者哪些警示?又会对23年市场产生哪些影响?

Q7:期货市场对价格的预判,反映了什么样的预期?

Q8:作为养殖场,面对今年诸多的不确定性,最应该做的一件事是什么?

……

带着上述问题,我们展开对2023年生猪市场的讨论和分析。这里想说明一下,预判和推演仅仅是建立在已知事实和历史经验的基础上,做一种笔者认为更高概率的可能。当然事实也许不尽相同甚至截然相反,这都不要紧,笔者写文章的目的,一为梳理思路,二为总结经验,三为事过留痕,便于日后进一步总结和反思。仅此而已。

Q1:从能繁母猪看周期,当前市场处于什么阶段?

历史经验来看,用能繁母猪产能的拐点(环比增加或减少)往后推10个月,能够吻合猪价拐点。换句话说,10个月后,我们看到生猪出栏的拐点(增加或减少)。这个在22年猪价上行期是得到验证的。去年笔者之所以笃定5月份猪价上涨(按猪价算,拐点甚至提前),正是基于能繁母猪存栏变化这个大前提。熟悉笔者的朋友,应该有印象,我在21年12月份开始直至22年3月份,一直呼吁养殖从业者抢抓仔猪,然而,从众者多,独行者少。也正是对能繁母猪趋势变化的坚信,笔者始终认为,本轮周期谈上行期结束还为之过早(直到春节前,笔者并不认为这条规律彻底失灵,笔者把它归结为阶段性供需错配,现实却给人以响亮的耳光)。在10月份猪价涨至28元时,虽有过热之嫌,但距离冬至、春节仍有时间,笔者的判断是,只要猪价不跌破22元/kg,即便是压栏增重至300斤,即便不赚,也能保本。奈何雪崩来的就是这么猝不及防,当然有新冠对消费的影响,但根子上,还是供给量过大,22年12月全国生猪定点屠宰量3090万头,创历史新高,可见一斑。如果说节前大量出栏抛售,对应节后压力不宜过大,毕竟能繁对应出栏未到增量来临时点,猪价理应有所期待。奈何直到现在,出栏体重仍居历年同期高位(排除极端高猪价年份),意味着中大猪存栏仍很充裕,令人匪夷所思……

Q2:用能繁母猪推猪价,去年得到验证,今年能繁指标失灵,背后发生了什么?

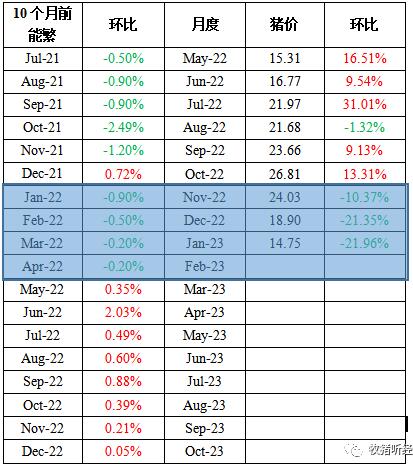

下表列举了能繁和生猪出栏的对应关系,生猪出栏的多寡也就体现在猪价上,我们注意到能繁趋势性环比转正是在22年5月份,理论上对应今年3月份生猪出栏。换句话说,今年2月份以前,生猪出栏量环比是减少的,当然这只是理论,还要结合实际每个月实际出栏量做进一步修正。事实的结果诸君都看到了,猪价进入1月再度陷入亏损,截止目前,猪粮比价已跌破5:1,进入过度下跌一级预警区间,发哥公布准备收储。何以至此?22年上半年刚刚走出亏损,三季度盈利,四季度疯狂,猪价高位大跌,23年开年便再度陷入亏损,过山车般的行情,让人心惊肉跳。猪价低可以接受,但低到跌破成本线仍未止跌,这就值得商榷了。为什么?前面一直说,能繁存栏对应的生猪出栏放量还没到时间,怎么就跌破成本了,这正常吗?我们忽略了什么?去年10月至今,连续4个月了,阶段性供需错配行情还没走完?常理来说,阶段性供需错配之后,会迎来行情的修复,甚至是报复性反弹。时至今日,我们没有看到,从出栏体重(或宰后均重)观察,报复性反弹的可能性可以说已经被抹杀了。背后的真相仅仅是供需错配吗? 我们不得不慎重考虑能繁母猪的生产效率问题,母猪繁殖性能的质变,或许才能解释得通为啥这次能繁指标表现失灵,单纯看能繁已经不再是金标准了。

试想一下,2021年6月份以后,能繁母猪开启去产能,去的是哪部分产能?或者说,留下的又是哪部分产能?上市公司经常对外公开调研信息,其中有一个问题常被投资者问起,便是我们的能繁母猪当中,三元占比还有多少?当曾经的低效母猪被大量淘汰和替换后,养殖端的能繁存栏结构发生了极大的变化,而这个变化对整个行业的生产效率起到了极大的推动作用。这一点,不得不引起重视。起初,笔者并非没有考虑过这个问题,但始终认为养殖端母猪的性能发挥离不开管理,尤其是生产管理,而非瘟时期的暴利给行业带来的浮躁短期内是无法消退的。换句话说,“千猪易寻,良将难求。”无论是老牌猪企还是新兴猪企,扩张的背后是需要强有力的团队去支撑的,王牌部队才能够打胜仗,而乌合之众只能是炮灰。现在看来,笔者的判断还是太草率了,现实再一次给我们上了宝贵的一课。

笔者现在分析,原因主要有以下两点:第一,我国自诩为养猪大国,但并非养猪强国。我们经常拿自己的生产指标和国外对比,首先提及的便是PSY\MSY。追求高产,在国内养猪人心中根深蒂固,为此,近些年养丹系、法系的多了,美系的比例在下降,行业高产品系占比的提升,无形中提升了生猪的产量。这个似乎不需要太多技术含量,基因强大,这个你挡不住,遇上管理好的,成活率更高,你说这个对产能的贡献有没有影响?让我们看一下,非瘟后,国内的引种品系结构,你或许能感知一二。第二,非瘟后,规模化占比的快速提升,进一步提高了行业的生产效率,行业整体养殖水平对比非瘟前上了一个新的台阶,工业化、科技智能养猪的推广和应用,无疑给这个行业注入了加速器,减少了对人的依赖,尤其是有经验的人。这也就不难解释规模扩张的背后,行业生产效率在短时间内得到了稳步提高,非瘟的影响几乎可以忽略不计了。也许这个行业未来对有经验的人的需求变并不那么迫切了,不是不需要,而是不需要那么多了,技术的革新,科技的进步对养猪业的改变让我们迎来了新的时代。近期火热的ChatGPT就是这个道理。

参考微猪科技给出的中国PSY分析数据,行业PSY从2016年的17.56提升到了2022年的21.13,尤其是2021-2022年,PSY提高了2.66头,之前的年份,忽高忽低,整体没超过20,而到2022年,通过微猪软件管理的猪场,PSY突破到21头以上,侧面反映行业整体的母猪性能得到了极大的改善,背后原因也讲过了,有品系的改变、规模化的进步、管理的精细化等等。凡此种种,或许是导致我们沿用老思路,能繁指标拐点推演猪价拐点失利的背后原因,这是我们需要考虑的一方面,究竟是不是根本,有待后续进一步跟踪和验证。

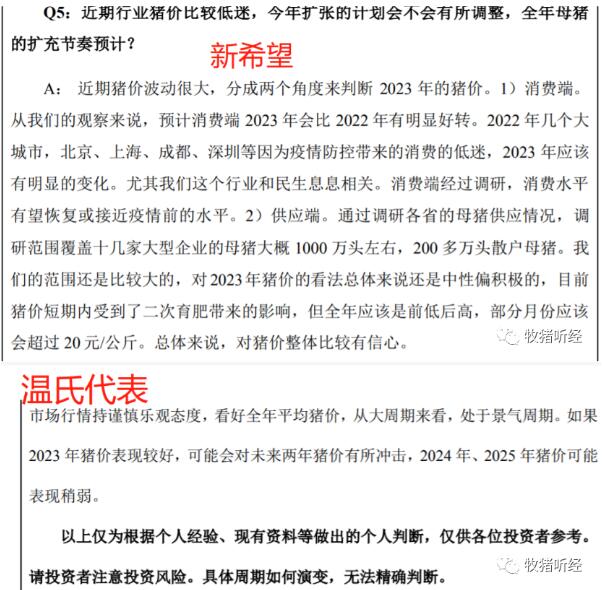

回顾去年,养殖端是什么心态?Q1中提到,1-3月份喊大家补栏仔猪,奈何敢动手的不多。说明什么问题?养殖端去年整体悲观,年初能看到20的人都是神。然而,随着行情的走向,养殖端的心态开始发生了明显的变化。站在当前看去年,我们可以理解为去年上半年行业对市场很悲观,下半年随着猪价的飞升,养殖端开始集体压栏赌涨,客观的讲不能用赌,毕竟都是为了一头猪多卖点钱,可以说是追求量(体重增长)价(价格增加)利润,而当全行业都在集中干这一件事时,击鼓传花的游戏必定有玩不下去的一天,只是时间和契机的问题,现在回过头来想想,何尝不是如此?这里的准绳是什么,我们应该站在生意的角度,仔细思考这个问题。一句话总结,去年的心态是上半年极度悲观,下半年极度乐观,甚至是狂热。而反观今年,截至目前,养殖端的心态比去年上半年要好,让笔者给养殖心态下个定义的话,应该算谨慎乐观吧。这体现在以下几个方面:其一,仔猪的价格明显高于去年同期,为何?一则,当前外购仔猪价格与自繁自养成本相差无几,那么对于追求扩规模,做大营收的养殖企业而言,未尝不是一种好的选择。有鉴于此,仔猪年后价格没有跟随肥猪价格进一步走低,反而较年前增加了50-100元/头。这又说明什么?侧面证明养殖端对后市并不悲观。二则,年后仔猪迎来季节性补栏,有了去年的前车之鉴,很多人的心态和心理预期会有调整,去年错过了,今年不能再错过了,现在的价格抓猪苗,似乎风险也不大,就开始干了,仔猪价格有了支撑,是与不是?其二,我们看一下大企业对今年猪市的整体判断,这表明了规模企业对后市的预期,也影响着他们年初所制定的经营策略。

Q4:产业资本积累的角度看,今年又将如何?

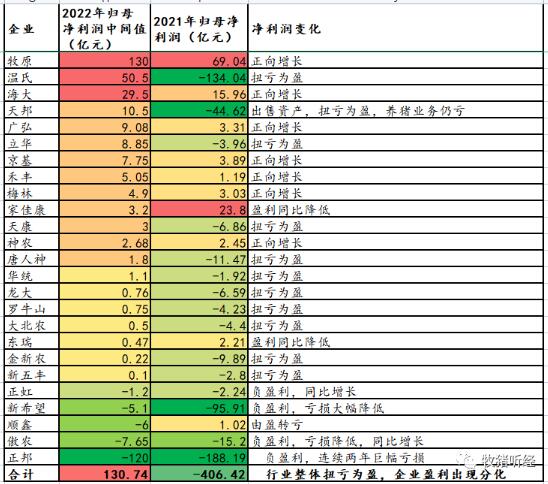

看一张图,2022年养猪上市公司赚到钱没有?不同企业的命运不尽相同,但整体而言,行业在2022年还是攒下了一些家底,这也使得规模企业在2023年有了进一步上量的决心和勇气,再者多少企业又相对看好2023年猪价,想想会怎么样?规模企业这几年就一个想法,降本让我活下去,扩大规模让我挤掉散户市场份额,我要做大做强,万亿市场有一片天,全国前30强养猪企业都这么想,那带来的后果是什么?这一天还会远吗?诸君,这里面有硝烟的味道,更有赌的成分。对于低成本的企业而言,扩大规模带来的是更大的利润和市场地位,对于成本居高不下的企业而言,不动才是最好的选择,跟风扩大规模,就是灾难,殷鉴不远,咱就不提了吧。所以,了解了规模企业的动机,再看今年的市场,又会趋于怎样的走向呢?