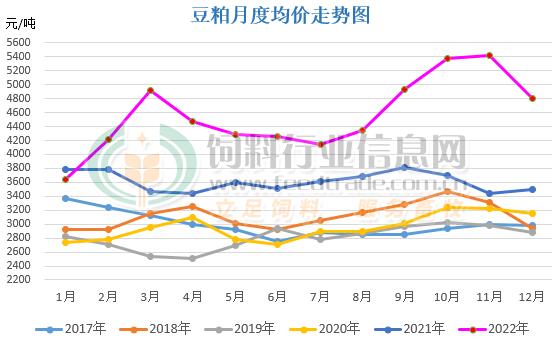

值得一提的是,近期豆粕的持续回落,带来了部分饲料企业新年第一波降价,降价幅度多为50-150元/吨,但却并没有带来下游养殖利润的提升。

某上市饲料企业西南地区销售负责人李先生则表示,“虽然近期饲料有一定降价,但由于去年上涨太多,所以目前价格还是较高。相对于近期价格,饲料降价速度有所不及,多数购买饲料的养殖户仍然不断抱怨,表示压力很大。”

2022年已经过去,在原料暴涨、疫情反复等影响下,11家饲料行业上市公司业绩如何?请看下文:

一、规模

1、第一梯队:饲料销量2000万吨左右,营收700亿元以上(新希望、海大集团)

新希望2824万吨,营收708亿元。按照销量排名,新希望排名第一。新希望饲料业务的特点是禽用饲料产量大,达到1606万吨,比猪饲料产量高出60%。

海大集团1963万吨,营收773亿元。按照销售收入排名,海大集团排名第一。

2、第二梯队:饲料销量200-600万吨之间,营收100-300亿元之间(大北农、通威股份、唐人神、禾丰股份、傲农生物)。

大北农588万吨,营收227亿元;

通威股份551万吨,营收246亿元;

唐人神511万吨,营收175亿元;

禾丰股份433万吨,营收153亿元;

傲农生物285万吨,营收101亿元。

3、第三梯队:饲料销量200万吨以内,营收100亿元以内

天马科技127万吨,营收54亿元;

金新农62万吨,营收23亿元;

正虹科技36万吨,营收8.8亿元;

京基智农22万吨,营收7.5亿元。

二、利润

大部分饲料企业毛利率在9%-10%之间,近3年毛利率明显下降。

1、第一梯队:饲料业务毛利率超过10%(大北农、金新农、天马科技)

大北农13.19%,比2019年下降5.9个百分点

金新农11.20%,比2019年下降0.37个百分点

天马科技10.08%,比2019年下降2.61个百分点

2、第二梯队:饲料业务毛利率在9%-10%之间(京基智农、海大集团、通威股份、禾丰股份、正虹科技)

京基智农9.79%,比2019年上升0.48个百分点

海大集团9.35%,比2019年下降1.29个百分点

通威股份9.46%,比2019年下降3.89个百分点

禾丰股份9.42%,比2019年下降3.10个百分点

正虹科技9.20%,比2019年上升6.10个百分点

3、第三梯队:饲料业务毛利率低于9%(唐人神、新希望、傲农生物)

唐人神7.47%,比2019年下降0.27个百分点

新希望6.51%,比2019年下降1.59个百分点

傲农生物6.11%,比2019年下降4.39个百分点

三、增长速度

1、第一梯队:高速增长,近三年营收增长近1倍

天马科技销量增长202%,营收增长125%。

傲农生物销量增长82%,营收增长115%;

禾丰股份销量增长65%,营收增长96%。

2、第二梯队:中速增长,近三年销量增长40%-60%

海大集团销量增长60%,营收增长72%

大北农销量增长55%,营收增长74%

新希望销量增长50%,营收增长67%

金新农销量增长41%,营收增长64%

3、第三梯队:低速增长,近三年销量增长20%以内

通威股份销量增长12%,营收增长48%

唐人神销量增长9%,营收增长30%

正虹科技销量增长14%,营收增长13%

4、第四梯队:近三年负增长

京基智农销量下降33%,营收下降18%。

四、结论

综合来看,近三年饲料企业发展呈现以下特征:

1、新希望、海大饲料业务具有规模优势。但是,海大集团饲料业务的增长速度、毛利率均优于新希望。

2、大北农毛利率最高,但是近3年毛利率明显下降。2019年为19.09%,2020年下降到16.78%,2021年进一步下降至13.19%,虽然仍是饲料上市企业中最高的,但是与其他饲料企业差异已经不大了。

3、天马科技发展速度迅猛。在2019年,天马科技饲料销量42万吨,与金新农几乎相当;到2021年,天马科技饲料销量增长至127万吨,比金新农高出1倍。

4、通威股份、唐人神饲料业务发展缓慢。2019年,通威股份饲料销量490万吨,居第3位,唐人神饲料销量467万吨,居第4位,到2021年,通威、唐人神销量分别仅增长12%、9%,销量均被大北农超越。