在常见的家禽品类中,鸭、鹅二者的养殖规模化程度较低。时至今日,广东、广西等省份的鸭养殖主体还是散户。本次上榜的10强企业,也没有一家专注于养鸭养鹅的。

而肉鸡产业正处于加速集中化的阶段,越来越多农户开始赚代养费。本次上榜的10大企业几乎都以肉鸡为最主要业务板块,并且呈现“一超多强”的局面。

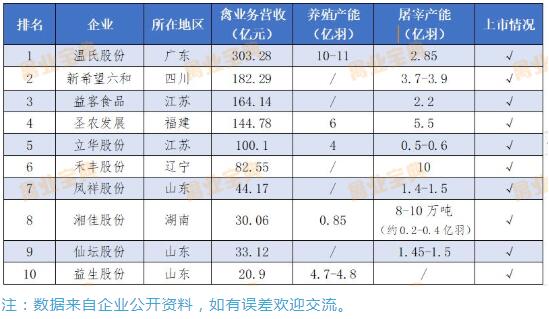

但细分来看,白鸡和黄鸡又有所不同。我国黄羽肉鸡产业起步较晚,养殖于南方地区,规模化程度相对低,仅有3家企业上榜;白羽肉鸡则是我国畜禽养殖产业中规模化程度最高的品类,10强中有7家都是白鸡企业(益生股份经营白鸡种苗)。

禾丰控参股屠宰产能10亿羽,白鸡产业化更成熟

10强企业不仅养殖量大,在产业链布局上也是引领风骚。这与肉鸡产业的政策引导不无相关。早在2014、2015年前后,多个省份提出“集中屠宰、冷链配送、生鲜上市”,开展试点工作并逐步推广。到2019年后为防疫情,调运、售卖政策再度收紧,如今城市中已经很难再见到活禽。

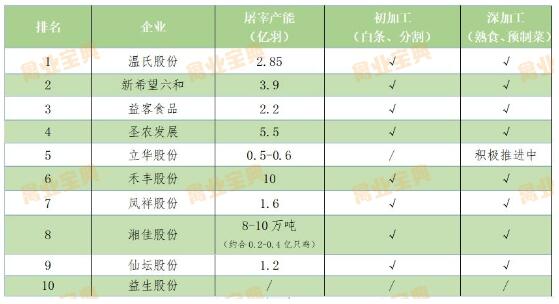

外部环境转变加上个体经营需求,规划全产业链已成为头部企业的发展必然。可以看出,10强企业中除益生股份,均已或有意于布局屠宰与食品,经计算屠宰总产能超28亿羽/年。

注:数据来自企业公开资料,如有误差欢迎交流。

黄鸡企业方面,温氏、立华、湘佳三家合计屠宰产能约3.8亿羽/年。

分开来看,温氏肉鸡全产业链起步较早,目前单班屠宰产能已经达到2.85亿羽/年,预制菜在各大平台早已上线。湘佳是一个优秀的黄鸡品牌化企业,董事长喻自文在接受采访时曾表示,湘佳建立了完整的电子商务团队和现代营销体系,石门土鸡、青脚鸡和丝乌鸡等品种已经被家乐福、大润发等众多商超接受。三者中,立华股份稍微落后,但已在近期的投资者调研中表示“正在积极推进黄羽鸡半成品料理及预制菜品研发”。

相较之下,白鸡企业的产业链模式要成熟许多。白羽肉鸡的品种特性决定了其天然就更适合以分割品、预制菜等形式进入餐饮、团购渠道。目前国内白鸡屠宰产能最高的企业当属禾丰股份,其控参股企业合计屠宰能力达到10亿羽/年,占10强产能的35.4%,高于三个黄鸡企业总和。其次是圣农发展(5.5亿)、新希望六和(3.9亿)、益客食品(2.2亿)、凤祥股份(1.6亿)、仙坛股份(1.2亿)。这些企业的共同点就是食品业务发展非常好,肉禽产业主要就依靠食品板块来盈利。圣农发展、凤祥股份、益客食品的产品已经进入零售渠道,实体商超和电商平台均能轻松购买。

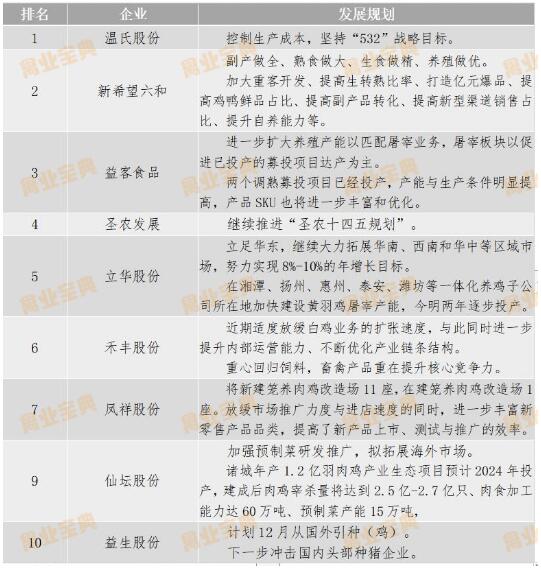

发展规划积极向好,坚持多元化

有风光也有无奈,头部企业面临的风险和挑战往往更多,包括但不限于种质资源、食品安全、资金压力等。但纵观10强企业的发展规划,整体仍比较积极。温氏、圣农还在持续推进早前制定的战略规划;多数企业都在现有基础上提出了新的“小目标”,例如调整产能、开拓市场、加强新品研发等。

禾丰股份和益生股份比较特殊,前者称暂时将重心回归到主营业务饲料上,后者计划开拓种猪业务,已经在黑龙江、山东、山西等地投资原种猪场。但这也不失为多元化发展的一种路线。

注:内容来自企业公开资料,如有误差欢迎交流。