昨日晚间,千亿养殖龙头温氏股份发布上市以来最大规模的一次回购计划,用于员工持股激励。

据了解,自上市以来,温氏股份曾先后进行6次股份回购,涉及金额在317.98万元到1.87亿元之间,而本次回购涉及资金在9-18亿之间,可谓是史上最大规模回购。

有券商研报认为,温氏股份已逐步摆脱非洲猪瘟影响,经营恢复向好,有望成为本轮周期业绩兑现确定性突出的白马标的。

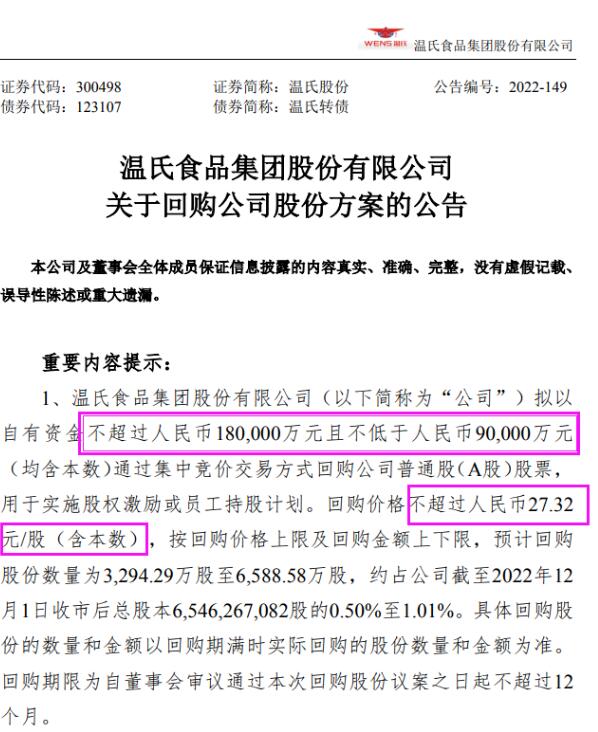

温氏公告显示,公司拟以自有资金不超过人民币18亿元且不低于9亿元(均含本数)通过集中竞价交易方式回购公司股票,用于实施股权激励或员工持股计划。

(图源:温氏公告)

数据显示,温氏股份自上市以来曾先后进行6次股份回购,回购数量为34.76万股至2167.88万股不等,涉及金额在317.98万元到1.87亿元之间,而本次回购可谓是史上最大手笔。

就回购价格而言,本次拟回购价格最高为27.32元/股,为该公司近三年以来的股价的高位水平。截至12月5日收盘,温氏股份报18.70元/股,总市值1224亿。

对于本次回购,温氏表示,回购不存在损害公司及全体股东尤其是中小股东利益的情形,并且公司拥有足够的自有资金及支付能力,以自有资金回购不会对经营、财务、债务履行能力和未来发展等产生重大影响。

今年10月猪价大幅上涨,三季度以来,温氏股份也摆脱了亏损局面,实现扭亏为盈。数据显示,温氏股份10月销售肉猪165.24万头,实现营收54.74亿元,环比增长18.69%,同比增长120.19%。

随着三季度单季经营业绩的改善,温氏当期营收同比大增52.62%至243.25亿元,净利润大增158.43%至42.1亿元。

此外,在11月下旬的交流会上,温氏还透露了不少重要信息:

已提前实现年初制定的140万头能繁母猪的数量目标;

10月份单月投苗量超220万头;

10月份全程上市率进一步提升至91%,料肉比降至2.71,猪苗生产成本稳定在360-370元/头;

10月份肉猪养殖综合成本降至8.1元/斤,其中5家分公司降至7.6元/斤左右。

海通国际12月2日研报认为,温氏股份已逐步摆脱非洲猪瘟影响,经营恢复向好。

(图源:海通国际)

非瘟前,温氏股份养殖完全成本控制在12元/kg左右,优于行业平均水平;非瘟期间温氏股份为支撑生猪出栏,高价外购猪苗,导致成本大幅上涨。2021年5月起,温氏股份自产猪苗供应恢复,暂停外购猪苗并降低代养费,至2022年1月养殖完全成本回落至16-17元/kg。

产能方面,温氏商品肉猪产能自2015年1684万头提升至2021年4600万头,上行态势稳定。目前公司商品肉猪产能4600万头,肉猪育肥饲养能力达2600万头。

此外,公司2021年生猪出栏量为1321.7万头,产能利用率为28.7%,2022年公司预计出栏量为1800万头,目前产能利用率仍有较大提升空间。

(图源:海通国际)

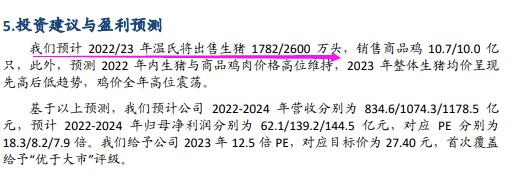

国信证券研报认为,生猪养殖行业预计2023年有望保持较好盈利,看好规模企业出栏成长。

“据我们对上市猪企复盘,大部分公司受益于养殖规模化的大趋势,只要出栏保持稳定兑现及增长,仍有望实现较好的成长性。当前行业补栏仍较为理性,预判2023年生猪行业仍有望保持300-400元的头均盈利。温氏股份凭借领先行业的出栏增速及稳步下降的养殖成本,有望成为本轮周期业绩兑现确定性突出的白马标的。”