当上市猪企需要通过卖房回笼资金维稳时,你是身感兴奋还是更加悲观?

猪价走到现在这一步,你认为还可以撑多久才会迎来转机?

投递简历没有回音的日子,难道自己就要这样得过且过地熬着吗?

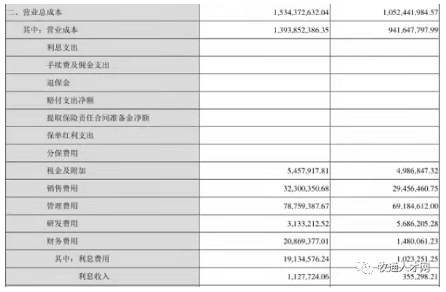

4月7日,正虹科技公布2021年年报。报告期内,正虹科技虽然实现生猪销量同比大增239.36%,但净利润却由盈转亏,亏损达2.24亿元。

业务亏损部分主要由牲猪销售和禽类销售构成,这两者2021年分别亏损4205.1万元、93.22万元。

其实算上饲料销售盈利(7445.63万元)和饲料原料销售盈利(698.55万元),在笔者看来,正虹远没有到卖房“盘活资产”的地步。可为什么财报上会显示它巨亏超2亿?

要知道对比过去10年,正虹盈利最多也不过5576万元,去年一年的损失简直让它10年白干(10年净利润没了)!

纵观年报,正虹的管理费用最高,集团职工1243人,均摊下来,人均管理费一年超6万元,也就是说管理一个职工一个月就花费超5000元。这难道是公司的人均工资吗?

也许笔者的数据分析有所疏漏,纵览年报,正虹确实需要好好降本增效了。营业总成本偏高,为回笼资金运营公司,它在2021年公告中提出要出售16套房产。

若全部处置完毕,预计将获得处置收益约3000万元。相比2亿账亏,还仅是杯水车薪。

看到正虹这么努力搞钱,笔者不禁联系到牧原:

(4月7日,牧原发布公告称,公司董事长秦英林今年2月减持部分可转债,构成短线交易,已将收益金额8688.81万元全数上缴公司。)(推荐:牧原已无对手,却卡在现金流,秦英林“炒股”补贴公司超8600万净利润)

……董事长“激情炒股”都比正虹苦哈哈辛苦经营一年外加卖房盈利多……这是该笑还是该哭呢?

难怪外界认为即便今年牧原已经亏损,甚至一季度预亏超50亿,但这轮猪周期后,它还是最大的赢家。

无他,血条够厚!

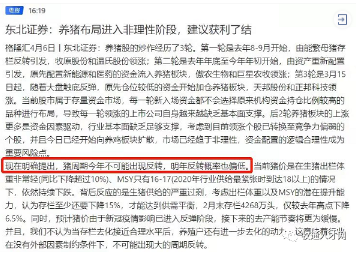

近日,东北证券发布研报称,养猪布局进入非理性阶段,建议获利了结。同时,研报指出,猪周期今年不可能出现反转,明年反转概率也偏低。(推荐:上市猪企3月收入大幅下降!猪肉股集体下跌!券商:今年不可能反转,建议获利了结)

一方面机构看空,另一面猪肉消费的确在弱化:从正常年份的5500万吨,锐减至4500万吨,这中间1000万吨的消费缺口由禽肉、牛羊肉补足,且禽肉、牛羊肉未来继续维持增长趋势。

相比看热闹一样期待巨头越卖越亏,散户更需要反思今后的道路,毕竟根据猪企披露的后备母猪数,它们的产能弹性大恢复也更快,像过去暴跌后暴涨大概率难出现,散户亦很难跟着吃肉,喝“肉汤”估计成常态。

猪价高景气度难再现,也意味着如2020年高薪招人的景象难再现,失去高薪诱惑的养猪行业,正有越来越多的人考虑离场。