他特别提到,从去年12月份到今年2月份北方地区出现的动物疫病确实对部分地区生猪生产造成了一些影响,但前提是我国整体的生猪产能已经明显恢复,其影响只在于降低产能恢复的速度或者幅度,而不是如一些行业人士所认为的完全逆转。这种“逆转”的观点曾使得一些养殖户对于春节前后的猪价抱有一些不切实际的期望,结果由于压栏较多,猪价在3月底、4月初出现了一轮超跌。

朱增勇还认为,最近猪价出现了明显的反弹,除了因为超跌后的市场反弹、价格下跌后屠宰企业标猪收购量有所增加之外,一个重要的因素就是部分养殖户对于后市仍有看涨的心理,进而购买中大猪进行二次育肥。这部分二次育肥猪又会对接下来的5、6月份猪价反弹形成一定的抑制。

2021年供需分析

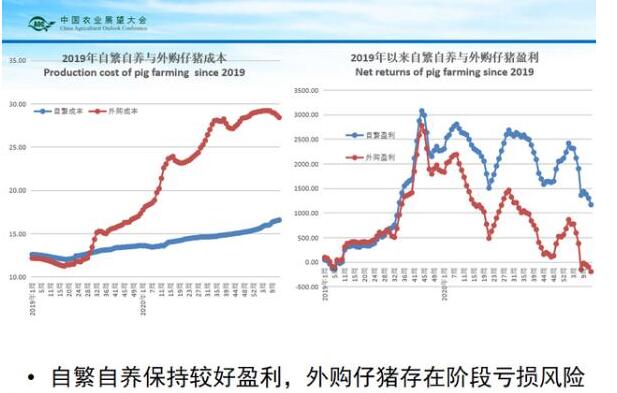

朱增勇分析称,除了规模企业扩张和新建产能释放,生猪生产的一大短期影响因素便是生产成本的上涨。

这主要源于目前玉米和豆粕原料价格的上涨,不过随着四季度新玉米的上市,以及玉米及其替代品的进口增加,他预计四季度开始玉米原料的成本将会逐步回落,三季度及之前的玉米价格则是稳中有降。

农业农村部在4月20日的新闻发布会上亦指出,在近年来玉米需求增长的拉动和成本上升的推动下,今年以来玉米价格的高位运行是种恢复性的上涨。该部正与有关部门一起,通过增加超期储存的稻谷、小麦投放,适当扩大玉米及替代品的进口,引导调控需求等多项措施,保障饲料粮供应。

“从后期的走势来看,综合考虑农民和贸易商手中的余粮、加工企业库存以及进口等因素,新季玉米收获上市前市场供应是充足的,价格持续上涨是缺乏支撑的。秋粮上市后市场供应有望进一步改善,以我为主保障谷物基本自给的格局不会改变。”农业农村部称。

朱增勇还指出,养猪企业通过成本管理如加强精准营养、淘汰性能落后的母猪或加强上游种猪性能的研发,亦可望在“十四五”后期降低部分生产成本,但总体而言仍会高于上一个周期的平均成本,大约为13-14元/公斤。

市场方面,短期影响因素则包括冻品流通和猪肉进口、猪肉消费以及生猪产品的调运政策。

据介绍,从去年10月到今年2月市场积累了大量的冻品,这部分冻品的出库也是影响3月份猪价出现超跌的一个因素。同时,今年一季度我国猪肉进口仍达到117万吨左右,同比增幅近30%。随着年初以来全球猪肉价格的上涨,我国猪肉进口到下半年将会开始出现下降。此外,新冠疫情对于猪肉消费的影响已经逐渐减缓,特别是随着猪价的下跌,2021年的猪肉消费将会明显恢复。

由此他判断,2021年我国猪价仍处于较好水平,总体围绕25元/公斤上下波动;预计2022年生猪供需将会进入基本平衡状态,猪价在18元/公斤上下波动;2023年后生猪供给将会出现连续两年的阶段性供给过剩,2024年下半年则会进入新一轮价格周期。