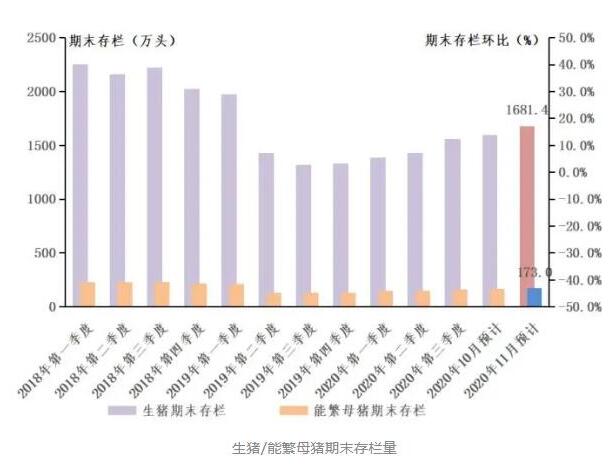

生猪产能加大释放力度,期末存栏增加。11月生猪监测基地生产运行整体稳定,各基地正快速加大母猪与种猪补栏量,环比分别增加69.4%与113.0%。能繁母猪释放产能,新增仔猪环比增加21.1%,生猪存栏量环比增加4.4%,同比增加10.2%。预计11月末生猪存栏量达到1681.4万头,环比增加85.1万头。

能繁母猪方面,适当淘汰三元母猪并继续增加后备母猪配种,存栏量环比增加3.9%,同比增加15%。预计月底能繁母猪存栏量达到173万头,增加7.1万头母猪。

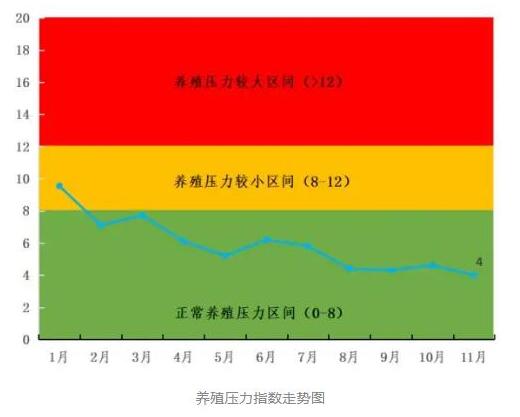

养殖压力指数保持低位。本月在产基地生产稳定,能繁母猪释放产能,生猪死淘数量持续控制在正常范围内,养殖压力指数平均水平为4,较上月减少0.6,持续位于养殖压力指数正常区间水平,对养殖户的生产影响较小,能继续促进养殖户积极生产,加大补栏力度。

供给与需求增加,屠宰量持续增加。本月随着市场供给量增加以及下游腊味等深加工产品需求增加,屠宰场商品肉猪屠宰交易量环比增加7.2%,预计全省屠宰量达到253万头,已连续三个月增长。

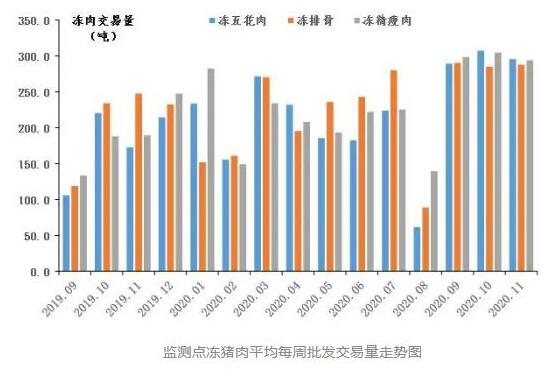

白条肉批发交易量继续增加。批发市场白条肉交易量继续保持增加,下旬交易量有适当回落,但交易总量仍保持增加,环比增加5.7%,供给主要来自省内及相邻省份。

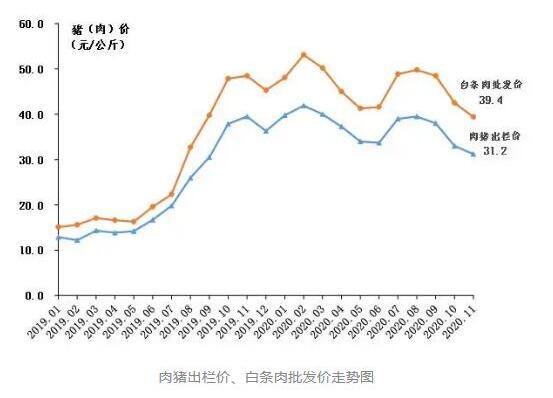

本月商品肉猪市场供给量逐渐增加,但下旬供给减少,市场价格在中上旬基本保持稳定,下旬整体开始上涨,但出栏价仍较上月下降,下游白条肉批发价、零售价也环比下跌。

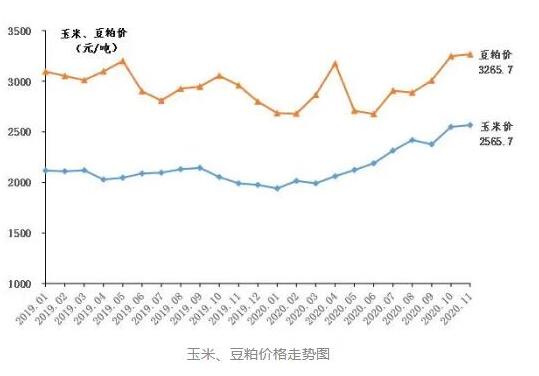

据省农业信息监测体系数据:11月基地商品肉猪出栏价整体保持稳定,中旬小幅下降,下旬受中南区禁运影响开始企稳反弹,整月出栏均价为31.2元/公斤,较上月下跌1.8元/公斤,环比下降5.5%,较去年同期相比,大幅下降21%。

白条肉批发价相应下降,均价下降至39.4元/公斤,较上月下降3.1元/公斤,环比下降7.3%,同比下降18.8%,批发价整体维持小幅波动。

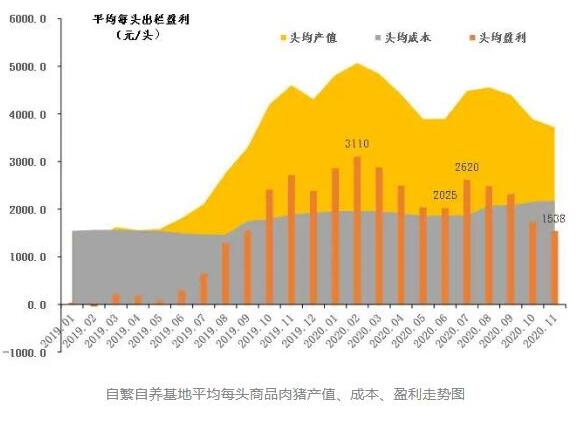

供给方面,全省猪肉供应有保障,但整体会减少。第一、育肥猪存栏继续增加,月末较10月存栏环比增加2.3%,仍保持增加,但增幅下降0.7个百分点;第二、中南大区的禁运措施,将限制年出栏2000头以下的养殖场猪群进入我省,同时“点对点”调运的备案工作需要办理时间,短期能调运但未办理备案的养殖场将难以调运进入。而外省直接调运进入我省屠宰数量接近20%,届时从12月开始外省大猪供应将有相应下降。综合来分析,12月猪肉供给基本仍有保障,不会出现大幅下跌,但由于外省供给量的不确定性会造成屠宰场猪群减少,导致猪肉整体下降。

需求方面,猪肉需求保持增加。12月学校、餐饮等大型食堂正常开业,猪肉消费水平基本维持稳定。但以猪肉为原料加工的腊味产品如腊肠、腊肉等预计会继续增加,猪肉需求总量将会继续保持增加。

市场行情方面,猪价会继续上涨。12月供给市场将持续减少,市场需求保持增加,屠宰市场难以采购猪源,市场报价会连续上涨,预计商品肉猪出栏价将维持11月下旬上涨趋势,表现为单边上涨趋势,整体出栏均价会上涨至35元/公斤。