价格背后是供需形势的转换。自2019年9月以来持续维持高位运行的猪肉价格,吸引大量资本及人员进入生猪养殖行业,供应端整体数量开始逐渐提升。据农业农村部监测,8月份全国生猪存栏环比增长4.7%,连续7个月增长,同比增长31.3%。8月份能繁母猪存栏环比增长3.5%,连续11个月增长,同比增长 37.0%。

但不可忽视的猪周期依然存在,未来后期产能的集中释放,生猪养殖无可避免将进入亏损区间。届时,是否在市场行情处于低谷时能够经得住亏损,更考验企业的成本管控能力和运营能力。

纵观国内猪企,近日向港交所主板递交了上市申请的种猪大户——天兆猪业,其成本管控能力及运营效率值得关注。

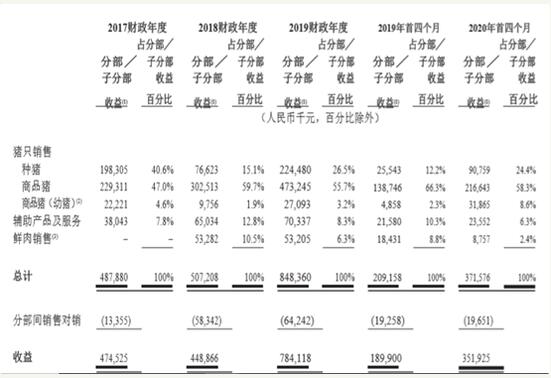

(业务概况)

财报核心数据亮眼,稳居行业头部阵营

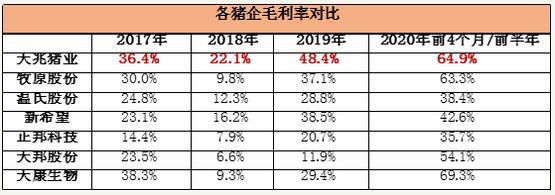

首先来看反映盈利能力及成本管控能力的指标—毛利率。下表是天兆猪业最近几年的主要财务数据,笔者把它和国内其他几家主要上市猪企的毛利率做了一个对比。

(注:天兆猪业2020年毛利率为前四个月数据,其余公司为2020年上半年)

再来看衡量企业经营效率的净利润率。我们以上市公司为主体来比较,2017年,天兆猪业的净利润率高达33.4%,位居行业第一。位于第二、第三的分别为23.6%的牧原股份和12.6%的温氏股份,其他猪企则都低于10%。2018年是猪周期低点,天兆猪业仍以8.9%的净利润位于行业第一。2019年,天兆猪业净利润率高达61.9%,位于行业第一。若扣除当年一笔1.4亿的生物资产公允价值变动净额项目影响,则净利率为44.0%, 仍位于行业第一,比排名第二名的牧原股份高出13%。2020年前4个月,天兆猪业净利率为66.5%,扣除公允价值变动影响后,净利率为58.6%,在行业中仍位居第一。

(注:天兆猪业2020年净利率为前四个月数据,其余公司为2020年上半年)

最后来看综合反映企业运营能力的核心指标—净资产收益率ROE。2017年,天兆猪业高达47.0%,位于行业第一,扣除公允价值变动的影响为45.6%,依然为行业第一。2018年猪周期低点,天兆猪业以9.2%位于行业第三,扣除公允价值变动的影响为8.1%,位于行业第三。2019年天兆猪业为74.7%,扣除公允价值变动的影响为59.8%,依然为行业第一。

数字背后,种猪大户的高质量增长优势

于资本市场而言,一家公司的价值除了亮眼财报之外,更加看重这家公司的发展潜力。数字背后,笔者总结出天兆猪业未来五大增长优势:

第一、种猪优势明显。首先可以最低成本实现仔猪自给,打破外购仔猪桎梏。2018年爆发的非洲猪瘟造成能繁母猪大量损失,许多猪场不得不高价外购仔猪进行繁育,导致仔猪费用上升,成本增加,各上市猪企的研报中,也均因外购仔猪增加成本。其次种猪供应能力充足,为未来生猪产能持续扩张打下良好基础。根据灼识咨询报告,于2019年、 2018年及2017年,就种猪销售收益而言,天兆猪业在中国所有的种猪养殖公司当中分别排行第一、第四及第二。

第三、较强的防疫管控力。据招股书,天兆猪业目前已形成了一套相对完善、高效、严格,并贯穿各个生产阶段、交付阶段的生物安全体系。具体表现为猪场实施分区管理,对车辆、物资、饲料、饮用水、人员建立了完善的生物安全管理制度,可大幅减少养殖过程中的防疫成本。

第四、成本管控能力位于行业较高水平。据相关研报数据,2017-2019年间,温氏股份分别对应约12元/kg、13.2元/kg、14.6元/kg的完全成本,牧原股份分别对应约11.6元/kg、11.5元/kg、13.6元/kg的完全成本。2019年,这两家头部企业的完全成本出现明显上升,上调比例分别为10.61%、18.26%。天兆猪业整体测算下来,非洲猪瘟前,2017—2018年,完全成本分别对应约14元/kg、12.9元/kg。非洲猪瘟后,2019年天兆猪业完全成本约为13.8元/ kg,2020年前4月约为14.2元/ kg,明显低于行业16.31-18.45元/kg的区间水平。在非洲猪瘟前后期,完全成本均具备明显优势,体现超强成本管控能力。

第五、产能或将实现量级飞跃。受益于种猪优势和超强成本管控能力,天兆猪业明后年产能或将逐步放量,实现量级飞跃。目前公司已于全国多地布局,于2020年1月1日,其实际能繁母猪数量为1.8万头,以全国母猪PSY=20头进行估算, 2020年天兆猪业的生猪出栏量大概在36万头左右。此外公司创始人余平曾公开表示“2020年,能繁母猪翻一番”的小目标,按照此预期,到2022年时,产能出栏可达百万头。

每轮猪周期都会淘汰落后产能,优胜劣汰的自然法则驱动着行业规模程度提升。当猪周期波谷来临时,没有猪场能够幸免。结合财报核心数据和优势拆解,天兆猪业这类展现强劲运营能力、成本控制能力及发展潜力的企业,届时会表现出更加突出、显著的投资优势,值得资本市场重点关注。