猪价连续两周环比下跌

农业农村部昨天发布的监测数据显示,11月11至17日全国生猪平均价格每公斤36.04元,比前一周下降5.6%。

据悉,这已经是生猪价格连续两周环比下降。11月第1周,全国生猪价格为38.18元/公斤,环比小幅下跌1.4%,猪肉价格为58.71元/公斤,环比微涨0.2%;11月第2周,生猪和猪肉价格分别为36.04元/公斤和56.69元/公斤,环比分别下跌5.6%和3.4%。

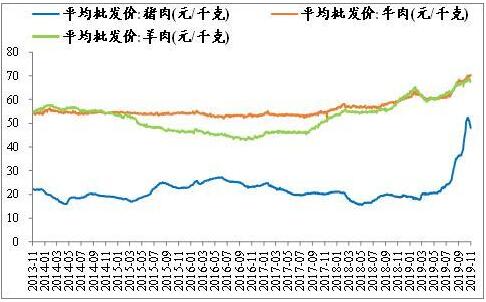

猪牛羊肉价格走势图(图源:恒大研究院)

据证券时报报道,11月19日全国外三元生猪价格出栏均价33元/公斤,较36.04元/公斤继续下降3.04元/公斤。

从不同省份来看,天津、山西、辽宁、吉林、黑龙江、安徽、福建、山东、四川和重庆等地猪肉价格两周回落超5%。天津、辽宁、吉林、黑龙江、安徽、福建、山东、河南、陕西等地生猪价格降幅比较明显,两周降幅均超过10%。

而据商务部网站消息,上周(11月11日至17日)全国食用农产品市场价格比前一周下降2.8%,其中猪肉批发价格为每公斤47.76元,下降6.9%。

在北京新发地农产品批发市场,猪肉价格已经连续两周下降,11月15日,市场白条猪批发平均价是每斤21.13元,比较11月1日每斤下降2.5元。

猪肉价格重回“20”时代(图源:中新网)

此外,据农业农村部信息中心19日发布的监测数据显示,瘦肉型白条猪肉出厂价格已经连续三周环比下降。

2019年第46周(即11月11日-11月15日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤46.11元,环比跌9.6%。

此前的第45周(即11月4日-11月8日),瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤51.01元,环比跌3.6%;第44周(即10月28日-11月1日),瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤52.93元,环比也跌0.9%。

为什么会降价?

北京新发地农产品批发市场统计部经理刘通认为,最近猪价下跌一个重要原因是不得不出栏的压栏猪集中上市。

由于压栏时间比较长,又进行了二次育肥,不少毛猪单重已经超过150公斤,甚至达到200公斤。这些毛猪如果继续压栏,将进一步增肥,肥肉过多,城市消费者不接受。

因此,这些已经推迟了一两个月出栏的毛猪,到了不卖不行的时候。“上周,北京新发地农产品批发市场白条猪日均上市量为1351.29头,比上上周增长了5.11%。”刘通说。

由于压栏毛猪存量较大,再加上有些毛猪是预留到春节前出栏的,刘通预计,大体型的毛猪会源源不断地供应到春节前后。

猪肉价格明显回落,另一个重要因素是猪肉进口的显著增加。

海关总署发布的数据显示,今年前三季度,全国猪肉累计进口132.57万吨,同比增长43.6%。从西班牙、德国、加拿大、巴西和美国的进口量分别为24.71万吨、22.16万吨、17.15万吨、14.40万吨和13.94万吨,合计占总进口量的70%,同比分别大幅增长42.5%、27.6%、38.2%、32.8%和73.3%。

此外,冷冻肉投放市场的量增加,也是导致本轮猪肉价格出现下跌的重要原因。

卓创资讯分析师王亚男表示,市场冻肉数量增加,各地陆续加大储备冻肉的投放,并且现在进口肉的数量增加,因此猪肉供应紧张局面得到缓解。

猪肉市场的供应增加除了储备肉的助力,更主要的还是从10月份开始,全国能繁母猪存栏环比已经止跌回升,生猪存栏环比降幅明显收窄。

据农业农村部监测,8月能繁母猪存栏环比降幅为9.1%,9月降幅收窄至2.8%,10月能繁母猪存栏环比则增长0.6%。

“年底前生猪产能有望探底回升,明年有望基本恢复到正常水平。”农业农村部发展规划司司长魏百刚分析,生猪生产整体进入了止降回升的转折期。

猪肉价格还会上涨吗?

中国农业科学院农业信息研究所副研究员朱增勇分析,本轮猪价下降尚不代表拐点的到来,真正的拐点或在明年下半年。

生猪跟商品猪的供给,中间有6个月的生产周期,能繁母猪跟商品猪的上市中间有12个月左右的生产周期,也就说整个生猪的产能预计在年底之前有望止跌回升。

但是从供给来讲,明年上半年整个仔猪供给将会逐渐地逐月恢复性增长,而整个商品猪的供给从下半年开始将会逐渐恢复,也就意味着猪价的拐点应该出现在明年下半年。

业内预计,基于大型养殖场的生物安全防控水平不断提高,明年10月份左右,能繁母猪的存栏量可能会恢复到正常水平,那也就意味着猪价拐点的到来。

而且,四季度是猪肉消费的旺季,再加上元旦、春节的双重加持,终端猪肉消费量将大幅增加,短期内生猪供应量也无法大幅增加,猪价仍有回升的空间。

不过,朱增勇认为,上涨空间不大。目前冻品的库存量还比较大;禽肉、牛羊肉的供给比较充裕,猪肉进口在11月份和12月份还将会继续增加,春节前整体上肉类的供给还是比较充裕的。

而且按照往年的惯例,中央和地方政府也会在元旦和春节适时启动冷冻肉的投放,有利于保障春节前消费者对肉类的消费需求。

日前,农业农村部召开了南方九省区市生猪生产调度会。会议明确,生猪生产实行省负总责,主要负责人是第一责任人,严格落实“菜篮子”市长负责制;加强对养殖、流通、屠宰等各环节管理,统筹抓好禽肉和牛羊肉等替代品生产,确保元旦、春节期间群众“菜篮子”供应。

搜猪网首席分析师冯永辉表示,春节以前应该还有一个猪肉消费的最高峰,南方进入做腊肉的时期,北方迎来杀年猪,价格承受上涨的压力还是比较大,但是再大幅上涨的可能性也不是特别大,总体应该是高位震荡的态势。