1—3季度,商品代蛋鸡场商雏补栏数量呈恢复性增长,商雏价格、种蛋价格和种蛋利用率同比也有所增加,但都低于常年平均水平,父母代种鸡场处于较低的盈利状态。

一、商品代蛋鸡场

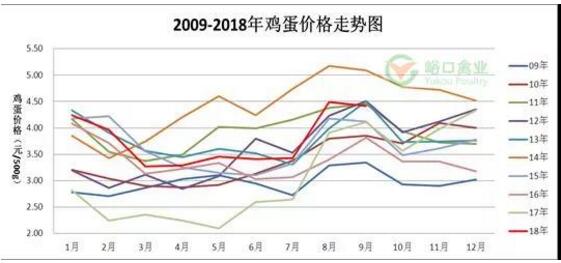

1、历年鸡蛋价格曲线

1—3季度,全国蛋鸡主产区的各月均价为3.77元/斤,比去年同期的2.78元/斤,增长了0.99元/斤,同比增幅为35.6%。比历年同期均价3.52元/斤,增长了0.25元/斤,同比增幅为7.1%。

1—3季度,全国各地淘汰鸡均价为4.01元/斤,较去年同期的3.70元/斤,增长了0.31元/斤,同比增幅为8.4%。比历年同期均价4.39元/斤,减少了0.38元/斤,同比降幅为8.7%。

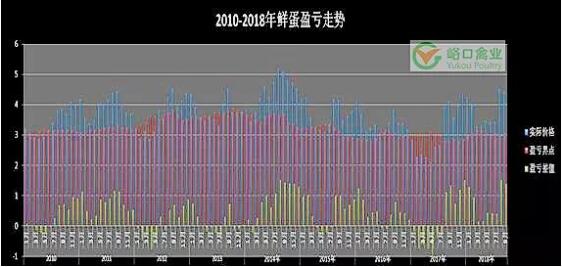

1—3季度,全国平均斤蛋盈利为0.73元/斤,较去年同期的亏损0.18元/斤,增长了0.91元/斤。比历年同期的平均盈利0.29元/斤,增长了0.44元/斤,同比增幅为151.7%。

二、父母代蛋种鸡场

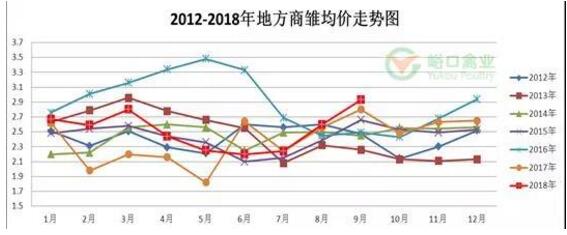

1、历年地方父母代场商雏价格

2、历年地方父母代场种蛋价格

3、历年地方父母代场种蛋利用率

4、历年社会平均种蛋利用率(含祖代场自养父母代)

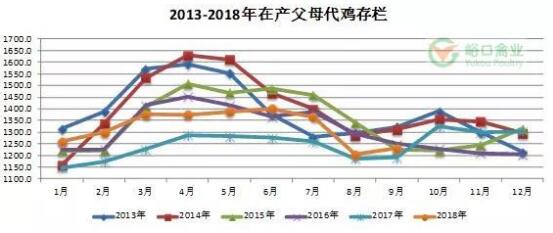

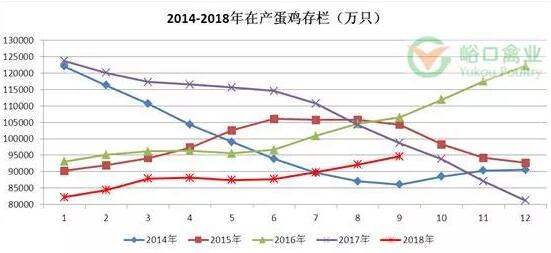

5、历年在产父母代蛋种鸡存栏

6、历年父母代场的商雏产销量

三、1—3季度蛋鸡市场现状的成因

一、鲜蛋市场

1、行业周期导致供给总体减少

由于2016年8月份至2017年7月份连续12个月的补栏数量超低(8.69亿只),致使2018年1—9月份全国在产商品代蛋鸡月均存栏(理论值)只有8.82亿只,创近五年来的历史同期最低。较去年同期的11.35亿只,减少了2.53亿只,降幅达到22.3%。即使考虑延养及换羽等因素,今年1—3季度的实际存栏同比去年也会有较大幅度的下降,鲜蛋供给同比明显减少。

2、季节周期影响鲜蛋基本需求

春节是我国最重要的传统节日,通常节前的鲜蛋备货需求都比较旺盛,这是1—2月份蛋价高的主要原因。而春节后的3—7月份,通常是鲜蛋需求的淡季。8—9月份蛋价高通常是食品厂备货、9月初开学和国庆节三需叠加导致的。

3、市场行为导致鲜蛋供给变化

由于2017年8月至2018年2月间的月均斤蛋盈利高达1.14元/斤的超高水平,导致一部分超龄老鸡留到了春节以后,加剧了节后蛋价的下跌。3—6月份蛋价持续在中低位徘徊,导致5—7月份老鸡淘汰进程加快,助推了8—9月份蛋价上涨。

4、极端气候导致鸡群单产下降

每年的高温梅雨季节,都会在一定程度上导致鸡群的产蛋率下降。但今年夏季的气候对产蛋影响更甚,表现在温度更高、湿度更大、持续时间更长、地域范围更广,加剧了入秋后的蛋价反弹。

综上所述,1—3季度全国鲜蛋均价和斤蛋盈利之所以比较高,主要原因是在产蛋鸡理论存栏水平总体较低。1—2月份的蛋价高、盈利多,主要是因为供给少、需求多。3—6月份的蛋价和盈利降幅较大,主要原因是供给有所增加和节后需求的大幅下降。8—9月份的蛋价和盈利之所以大幅反弹,除了需求叠加集中释放外,同时受存栏、气候、库存和市场行为的影响。

二、商雏市场

1、受持续盈利影响

自2017年8月份以来,由于商品代蛋鸡场的持续盈利,资金相对充裕,信心有所恢复,导致今年1—3商雏补栏需求同比有所增加。

2、受去年补栏不足影响

由于2017年1—9月份全国商雏补栏数量严重不足,今年1—3季度商雏补栏与去年同期对比增幅明显,是因为去年同期补栏基数过低。

3、受环保政策影响

自去年以来,全国各地陆续出台了一系列禁养、限养政策,导致了一部分蛋鸡产能的直接退出。所以,今年1—3季度补栏数量虽然出现了恢复性的增长,但明显低于历年同期平均补栏水平。

四、后期蛋鸡市场预测

1、鲜蛋供给——行业周期

由于2017年1—12月份,全国商雏补栏数量持续偏低(约9.35亿只),今年1—9月份的补栏强度也明显偏低,在排除提前淘汰、换羽、延养、疫情等影响因素外,今年四季度全国在产蛋鸡月均存栏为9.749亿只(理论值),仅呈现了一般恢复性增长的趋势,与前4年同期平均存栏水平基本相当,远未达到业内普遍预期的水平。

2、鲜蛋需求——季节规律

根据近九年统计数据显示,四季度的蛋价系数为1.057,盈利系数为1.735,说明历年四季度对鲜蛋需求相对较强,斤蛋盈利水平较高。

3、其它影响

1)宏观环境:受国内外宏观经济环境影响,社会购买力水平总体偏弱。货币供应去年偏紧,影响今年上半年;今年上半年货币政策开始偏松,会影响下半年及明年。

3)猪肉价格:猪肉与鸡蛋有一定的替代关系,今年上半年猪周期进入下行通道,下半年猪肉价格止跌回升,一定程度上有利于蛋价的稳定。同时,受国内非洲猪瘟疫情的影响,可能增加对鸡蛋的替代消费需求,拉升蛋价。

4、鲜蛋市场总体判断

综合考虑在产蛋鸡存栏、季节规律、宏观环境、成本因素和替代品价格的影响,今年四季度乃至明年1月份的蛋价会保持在相对高位运行,且能基本保持持续盈利的状态。2018年度,全国商品蛋鸡养殖总体会处于较高的盈利水平,鲜蛋市场将呈现出典型的“大年”特征。

以上数据和分析仅供参考。