2017年上半年,受“H7N9”流感严重冲击,鸡肉消费低迷,肉鸡供应量偏多,毛鸡严重供过于求,2月下旬毛鸡价格跌至4元/kg,鸡苗销售率低于80%,种鸡市场开始多重方式调节产能。2017年下半年,由于环保政策高压态势,煤矿工厂等开工减少,鸡肉消费仍然偏弱。

2017年鸡肉总体需求偏弱,毛鸡价格走势主要受供应量主导,价量关系敏感度强,最低点为2月的5.16元/kg,最高点为8月的7.90元/kg,次高点为12月,全年毛鸡均价为6.70元/kg,同比下降13.21%。鸡肉产品年度综合售价跌破9000元/t,创2006年以来的最低价(图1)。

2、种鸡产能不断调整,供应量全线下滑

2017年白羽肉鸡市场价格低迷,父母代种鸡企业亏损严重,通过提前淘汰、提前强制换羽和强制换羽延长饲养期穿插进行来调节产能。5—6月及10—11月的常规在产种鸡存栏偏低至2500万套,全年常规在产父母代种鸡平均存栏2720万套,同比下降8.8%。种鸡调节造成鸡苗销量不断波动,2017年毛鸡出栏量上半年高,下半年低,其中2月毛鸡出栏量最高,达4.2亿羽;8月和12月出栏量最低,仅达3.2亿羽,高低差额极大。全年肉鸡出栏量达42.6亿羽,同比下降5.0%(图3)。

3、鸡肉消费持续下探

通过对鸡肉销售渠道和消费渠道调查发现,批发市场、经销商渠道销售下滑,家庭消费和集团消费下降10%,食品加工厂和快餐稳中调整。据测算,全年白羽肉鸡鸡肉消费下降8.7%。

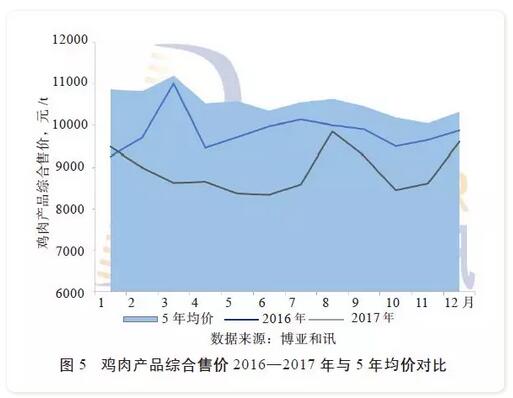

2017年,鸡腿销售异常低迷,创2012年跟踪数据以来最低价;全年琵琶腿均价较2016年同期下降20%。因鸡腿价格下探,拉低鸡肉产品的综合售价。全年鸡肉产品综合售价仅为8900元/t,同比下降9.6%(图5)。