/3.2 回顾美国养猪业发展历程

讲完了中国养猪行业的现状,我们来看一下美国养猪行业的发展历程。

第一阶段是1980年代,大约持续10年,养猪场数量从70万变成30万,100头年出栏量以下的养猪场退出市场。他们倒闭的原因很简单,80年代美国进入一轮猪周期的下行趋势,导致了一波倒闭;政府当时又补了 “一刀”,之前政府对养猪场的补贴和养猪场的规模大小没关联。而在猪肉下行阶段时,政府只补贴大型养猪场,忽略小规模的。

第二个阶段从1990年开始,中小型养猪场成长为大型猪场。有两种方式:

1)大概从1990年代开始,合同生产(企业与养殖户签订协议,提前定好价格,企业负责销售)成为主流,小型猪场有动力去扩张规模,因为不用承担风险。合同生产的背后是专业化的发展,在80年代,从培育母猪到养小猪,再到育肥,养猪场全部都自己干。90年代后,养猪场进行专业化分工,促进效率的提高,这帮助中小规模养猪场成为大型养猪场。

2)从90年代后期开始的大型企业并购。这次并购主要由Smithfield发起。Smithfield原本不是养猪的,它在1998-1999年时开始收购第一个养猪场,花了4-5年时间,它通过并购成为美国第一大养猪企业。

这跟美国的养猪市场格局有关。美国跟中国不一样,美国的猪肉养殖市场规模大概是500亿美金,其中370亿美金是肉制品,130亿美金是生猪,所以肉制品下游对上游有绝对的话语权。中国是倒过来的,中国的市场规模是1.4万亿,其中1.2万亿是生猪,2千亿是肉制品,如培根。所以美国先完成了下游的集中,由Smithfield完成。

这就回答了为什么是90年代开始收购这个问题,因为Smithfield从1980年开始花了15年左右的时间横向收购(下游的同行业整合),从美国中部,到东北、东南、西北、西南,它全部收购一圈,成为美国最大的猪肉下游企业,然后再回来收购上游。

当时美国也有上游往下游做的,如饲料企业做养殖场,但是最后都被Smithfield收购了。逻辑是下游370亿美金市场,肯定能啃上游130亿美金的市场,中国肉制品市场2000亿人民币,现在还无法吃下上游企业。所以中国如果顺着这个变化,应该是下游去啃上游,也就是说养猪的去做猪肉制品。

Smithfield能够扩起来,另外一个原因是下游市场格局的变化。如Sysco这种企业的崛起。Sysco提供的食材占到美国餐厅的20%以上,它的快速扩张始于1980年代,当时市场份额是3%,2000年上升到15%,所以Sysco高速发展,也是在这20年。

我们发现这两个企业的扩张步伐惊人地吻合,这个逻辑很容易理解,只有下游的消化能力变强,上游的供应企业才有空间放手扩张。

历史不会重复,但往往压着同样的韵脚。美国的今天为我们分析中国的明天提供了借鉴。谈到中国养猪业的未来趋势,我们主要谈两个问题:第一是规模化趋势,第二是两种经营模式的潜力对比。

(一)规模化问题:我们对5-10年行业格局变化的思考

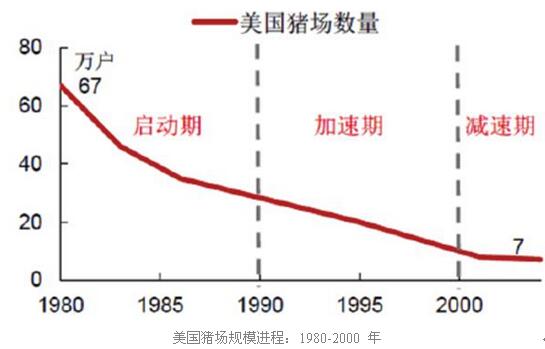

美国养猪业的规模化大概花了20年时间,从1980年到2000年。在此之前,美国也和中国一样呈现散户化、市场混乱的格局。1980年大概是70万养猪场,到2000年仅剩7-8万,减少了90%。

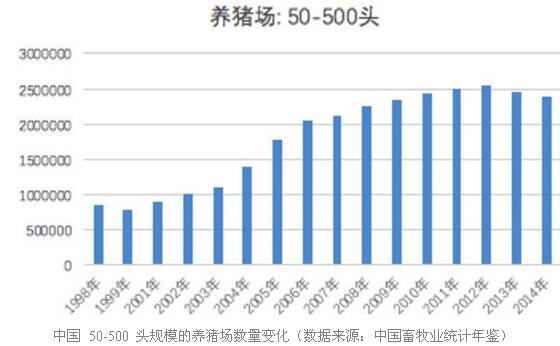

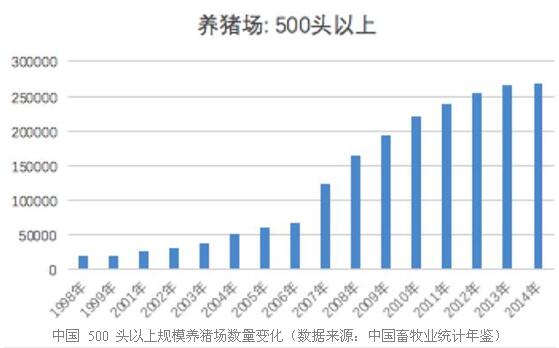

中国养猪业目前的形势跟美国80年代非常像。按照2011年的数据,中国出栏量50头以下猪场的变化,大概一年减少几百万家,但中国整体减少的出栏量并不多,大概几百万头。真正减少的发生在500头以上出栏量的养猪场。这个拐点发生在2013年。

除了上文提到的温氏的“公司+农户”模式外,还有一种典型模式就是自营,这种模式以河南牧原为代表。两者最大的区别在于生产规模。牧原1992年开始养猪,去年的出栏量是190万头;温氏1997年开始养猪,年出栏量达到1535万头。二者的净利相近,约为16%。所以我们推测,“公司+农户”模式在可预见的未来,扩张会更快。但是,自营模式在品控方面,拥有更大的优势。

/3.4 谈一谈互联网+猪肉

这两年新出来的“互联网+猪肉”企业,主要做了两件事。

第一件事,把头部企业做的养猪场管理软件做成SasS。这里头有饲料背景的创业公司,也有传统猪场管理软件转型SaaS,还有互联网背景跨界进入的创业公司。管理软件目前解决的主要是猪场信息化问题,对于猪场效率提升有一定的帮助,尤其是大型猪场。但是管理软件也有一定局限性,对于猪肉生产效率的提升帮助有限。

第二件事,做农资和生猪电商,比如饲料、药疫苗、猪仔、猪场设备。这些相对其他电商来讲,不太容易做。原因是,第一,用户分散,与消费品电商主要面向城市人群相比,猪场都在郊区;第二,服务属性强,猪场购买饲料、药疫苗,猪贩子运猪,不仅仅是购买这么简单,往往还要附加上咨询和赊账服务;第三,毛利相对低,和消费品相比,农资生产资料价格相对透明、流通环节毛利空间小;第四,物流成本高,饲料是比较重但客单价也不太高的产品。

峰瑞观点(freesvc)

猪肉产业链中游的养殖环节,总结下来主要有以下3点:

中国会重复美国1980-1990年代的趋势,比较快地集中化;

由于轻资产的优势,行业本身初始投资大,环保政策趋近,因此轻模式能比较快地扩张;

中美猪肉产业链下游差异大,可能会导致最终行业格局不一定是下游吃掉上游。

四、下游产业链:一头猪是怎么从养猪场到我们嘴边的?

下游是指猪从养猪场出栏到我们嘴边这个环节,包括流通和加工环节,有三个特点:

流通环节链条较长,大概四五环,其中次终端的毛利空间比较大;

毛利非常稳定。即使养猪场亏钱,流通环节不亏钱;

猪肉制成品增速快、毛利高。

▌流通环节的情况

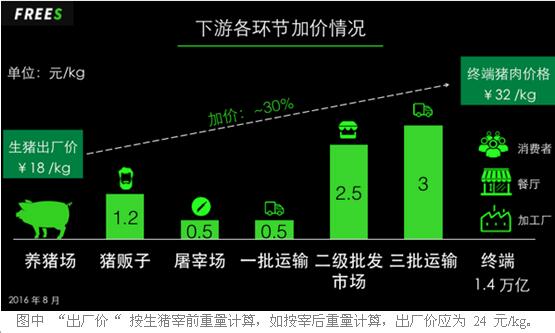

以今年8月北京的猪肉为例,猪肉从养猪场出来的价格约是18元/公斤。这是猪贩子从养猪场的收购价,最终消费者到北京超市或者菜市场买到猪肉的平均价格约是32元/公斤。所以从表面看,中间环节一共加了14元/公斤。但事实上并非如此,在屠宰环节,一般会将一头猪,去头、放血、去除体内粪便、肠道异物。宰完的猪,叫做酮体,整个屠宰环节下来,猪酮体重量大约是活猪重量的75%。(酮体占整猪比重的指标,称为屠宰率。目前国内的屠宰率大约在75%,与美国相近。)

按照今年8月份的情况来看,养猪场出来的活猪价格是18元/公斤;而如果用屠宰后的猪肉重量来计算的话,猪从养猪场出来的价格是18元/公斤÷75%=24元/公斤。所以准确地说,流通环节一共加了大约8元/公斤(32元/公斤-24元/公斤),而不是表面看到的14元/公斤,加价比率约为30%。

▌流通环节的具体分析

8元/公斤的加价是怎么分布的?哪些环节有改进的空间?

流通环节的总成本约为3.8元/公斤,最大头是物流和服务(服务指屠宰和分割);流通环节的总利润是5.2元/公斤。从纵向流通角度看,猪贩子挣的钱比较少,只有0.4元/公斤,一级批发商(简称“一批”)是0.45元/公斤;二批和三批的利润比较高,二批的利润是2.4元/公斤,三批的利润是1.9元/公斤,这两个环节加起来集中了80%的利润。

我们先还原下游流通过程:

(一)第一个环节,猪贩子

养猪场老板一般不会直接把猪卖给屠宰场,而是卖给猪贩子。猪贩子的工作方式是,比如每天大约下午3-4点的时候,去各家养猪场里拉猪,然后5-6点从河北出发来北京,3-4个小时到北京,8-9点把猪卖完再回去。每天都是这样的节奏。每车一般装100-300头猪。

全国产猪大县按照国家公布是500个。据笔者了解,一个产猪大县的上乘猪贩子大约有10个左右。这样算下来,大概5000个猪贩子供应全国70-80%的猪。

互联网有没有可能替代猪贩子呢?

猪贩子的职能远远超乎普通人的想象,也远没有那么容易被互联网替代。

第一个职能是运输。运输这个事情比较讲究,因为猪比较容易死,每天拉一次猪大约挣几千元,死一头基本就白拉了。比如,夏天要给猪降温,需要喷水;收猪时,猪过磅时,赶猪的过程中一不小心就容易出问题;运输过程中的颠簸,也容易导致死亡(运输过程中,陌生的猪在一起比较紧张,有时候容易打架,这也会导致猪的死亡,所以一般最好是熟悉的猪在一起,把陌生的猪隔开);还有就是掉膘,猪的运输最好不要超过200公里,200公里以内,猪掉的膘是比较稳定的,主要是在前几公里把粪便、尿液排出,后面的体重就不怎么减了,大约是5斤。

第三是其他服务。猪在长途运输过程中是需要检疫证的。从辽宁来到北京,每过一个地方都需要查检疫证,没有检疫证的一律不准过关。

峰瑞观点(freesvc)

猪贩子承担的职能比较丰富,也相对比较透明化。互联网在其中改造的空间并不大。

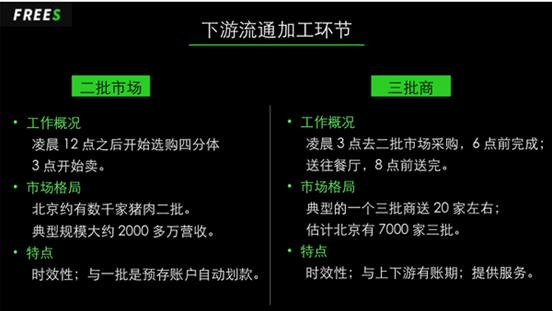

(二)第二个环节,屠宰场

峰瑞观点(freesvc)

整个流通环节的利润主要集中在次终端。而且,次终端是相对比较分散的,无论是二批还是三批,里面可优化的空间比较大。

平均每3-4年,会有一个猪周期,即猪肉价格的大幅波动。其背后的核心原因是因为养猪场非常多。美国规模化之后的波动率由70%降到40%,虽然有波动,但是幅度小很多,流通的毛利也比较稳定。1980年,美国猪场规模化之前,美国与中国一样,每3-4年会经历一次过山车式的猪周期。

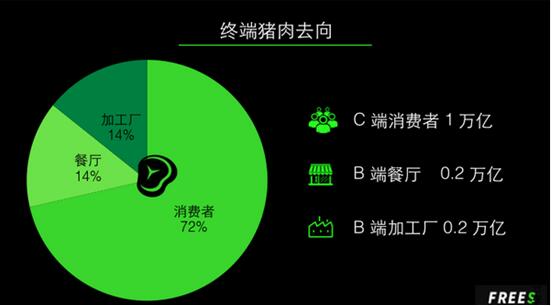

▌猪肉制品

下游产业链的第3个特点是肉制品增长比较快,毛利也比较高,但是它受猪肉影响大。肉制品标准品的市场比较集中。但是,并非所有猪肉制品的集中度都比较高。

与蔬菜水果(200-300%的加价)相比,整个猪肉的流通环节相对高效,相对有改进空间的是次终端。

在未来的5-10年内,随着规模化的推进,中国的猪肉价格波动,会大幅下降。

猪肉制品里,符合消费升级趋势的新品类是有机会的。

五、结论:峰瑞资本看好的猪肉产业链环节

上游和中游。育种是比较关键的环节。养殖也可能有机会,因为目前中国这个趋势正好是美国1980-1990年代所发生的(淘汰小猪场,猪场合并),如果有稳定、具有良好扩张性的轻模式,能够抵抗猪周期,这个环节可能有很大机会。上游、中游,尤其需要注意政策动态。

下游流通环节。从环节看,次终端的整合有机会,因为它的分散格局和毛利分布,提供了整合的空间和机会;从品类看,偏标品和耐储存品能够更快起来。从渠道看,To B比To C更有机会。

下游加工环节。这里更值得关注的是新品类,我们比较看好符合消费升级的产品和有自己稳定供应链的创业公司。

特别感谢峰瑞资本执行董事田里对本文的指导。