战立强 东北林业大学经济管理学院

我国的生猪产业在国民经济中占据着举足轻重的地位。首先, 我国的猪肉产量位居世界第一, 2012年的猪肉产量为 5 335 万 t, 占全球总产量的 48. 1%;其次, 猪肉是我国城乡居民消费最多的畜禽产品, 在2011 年人均消费畜禽产品总量中, 猪肉占 48. 9%;第三, 猪肉价格上涨会带动 CPI 上涨, 根据国家统计局公布的计算 CPI 的方法, 畜禽产品(包括“肉禽及其制品” 和 “禽蛋” )价格在 CPI 中的权重约为6. 0%, 由此推算猪肉在 CPI 中的权重接近 3%。发达国家的生猪产业早已实现了大规模化, 而我国生猪产业的规模化程度还很低, 这种状况不利于生猪产业乃至整个国民经济的发展, 如何加速大规模化进程是一个需要认真思考的问题。

1生猪产业大规模化的意义

在研究生猪产业规模化程度时, 通常沿用《中国畜牧业年鉴》 对养殖规模的划分方法, 即按照年出栏量(头)将养殖规模划分为:1 ~ 49(散养), 50 ~ 99,100 ~ 499, 500 ~ 999, 1 000 ~ 2 999, 3 000 ~ 4 999,5000 ~9999, ≥10 000。我国生猪产业的规模化程度不断提高, 规模养殖(≥50)出栏量的比重由 2002年的 27. 2%上升到 2010 年的 64. 5%, 但是与发达国家相比规模化程度还很低。例如, 2008 年美国 1 000头以上规模猪场出栏的生猪占美国生猪总出栏量的比例高达 93. 1%。

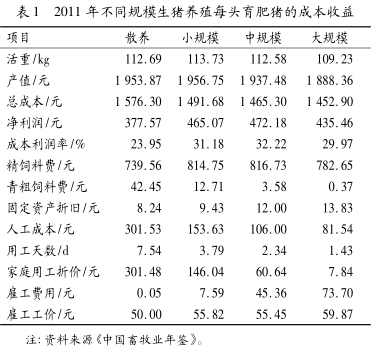

在研究不同生猪养殖规模的成本收益时, 通常沿用 《全国农产品成本收益资料汇编》 对生猪养殖规模的划分方法, 即按照存栏量(头)将养殖规模划分为:≤30(散养),>30 ~ <100(小规模), ≥100 ~ <1 000(中规模), ≥1 000(大规模)。目前的总体情况是,由于使用青粗饲料, 小规模及散养在饲料成本方面具有优势;散养的人工成本远大于其他养殖模式;大规模养殖具有最高的固定资产折旧和最低的人工成本;各种养殖模式的成本利润率相差不大, 中小规模的成本利润率相对较高(见表 1)。

尽管目前生猪产业的规模效益并不明显, 生猪产业大规模化却是必然的发展趋势, 其主要推动力来自农民收入水平的提高。收入水平提高使养猪收入占小规模及散养户收入的比重降低, 当饲养一头猪的收入变得微不足道时, 小规模及散养户要么放弃养猪,要么成为中规模以上的养殖户。小规模及散养消失后, 供给趋于稳定, 市场竞争加剧, 效率低的企业被淘汰。随着用工成本的上升, 使用自动化、 智能化机械替代劳动力的收益更多, 大规模企业凭借其规模效益取得竞争优势, 生猪产业不断向大型乃至超大型企业集中。

从长远来看, 只有大规模化才能解决生猪产业存在的问题, 其意义在于以下几个方面。

1. 1有利于抑制 “猪周期”

从 2003 年至今, 我国的猪肉价格呈现出周期性大幅波动的特征。在发达国家, 随着生猪产业规模化程度的提高, 猪肉价格的波动趋于平缓。大规模企业在猪场设施方面投入大量资金, 从行业退出的成本很高, 而中小规模及散养户在猪场设施上的投入很少甚至没有, 从行业退出的成本很低。当猪肉价格低迷时, 大规模企业通过兼并或合并使大部分固定资产得以继续利用, 因此在大规模企业占主导地位的国家,总存栏量的下降幅度有限, 从而抑制了未来猪肉价格的上涨。中小规模及散养户的猪舍简陋, 设备粗糙,由于缺少可利用的资产, 当猪肉价格低迷时, 大量养殖户的退出导致总存栏量大幅度下降, 从而导致未来猪肉价格大幅度上涨。

1. 2有利于提升生猪产业的竞争力

大规模企业的饲养量大, 即使在单头猪利润率很低的情况下, 仍可获得可观的利润。因此在大规模企业占主导地位的国家, 生猪产业长期处于微利状态,如美国的猪肉价格存在长期的下降趋势。微利状态有利于提升生猪产业的竞争力。首先, 微利状态阻止小规模及散养户进入, 有利于稳定猪肉价格。以一个饲养 100 头育肥猪的小规模猪场为例, 由于没有自动化设备, 猪场的劳动至少需要 1 个全职饲养员。假如每头育肥猪的利润只有 50 元, 则猪场的年收入只有1万元左右, 远少于 1 个农民工外出打工的收入。其次, 微利状态加剧市场竞争, 促使企业努力降低成本。当生猪产业长期处于微利状态时, 必然有众多猪场处于盈亏平衡甚至亏损状态, 猪场为了生存, 必须努力降低成本, 从而促进了企业的技术进步和管理水平的提高。第三, 微利状态促使猪场兼并或合并, 有利于生猪产业资源整合。通过兼并或合并, 各自的优势资源得以整合, 并且随着规模的扩大, 企业有条件投入更多的资金用于研发新技术以及采用更先进的养殖设备。

1. 3有利于控制环境污染

猪场废弃物污染治理是世界性的难题。小规模及散养产生的粪污少, 理论上可以被农田就近消纳,而实际上粪污随意排放是普遍现象, 并且由于猪场数量众多且分散, 很难进行有效监管。相比之下, 大规模企业数量少, 有利于监管。如果没有足够的农田吸纳猪场粪污, 则必须进行无害化处理。治污工程的投资大, 回报率低, 尽管有政府补贴, 但中小规模猪场的投资积极性不高。此外, 大规模猪场的治污工程可使粪污无害化处理更为彻底, 并且治污后得到的副产品可以得到更充分的利用。

2生猪产业大规模化的障碍

我国的国情决定了生猪产业大规模化的过程中存在诸多障碍。

2. 1生猪产业的规模效益尚不显著

大规模企业每头猪的人工成本以及用工天数都是最少的, 显示了一定的规模效益, 但与中规模猪场相比优势并不明显(见表 1)。大规模企业用于每头育肥猪的用工天数为 1. 43 d, 育肥期按 150 d 计算,则平均每个工人照看 105 头猪。发达国家的现代化猪场使用自动化、 智能化机械, 使每个工人可以照看更多的猪, 如丹麦的猪场平均每个工人照看 3 000 头猪。大规模企业的固定资产折旧只比中规模猪场高1.83 元, 说明自动化、 智能化机械尚未得到广泛应用。按照目前的生产效率, 一个饲养 5 000 头育肥猪的猪场需要 50 个工人, 假如猪场投资 1 600 万元购置自动化设备, 使工人减少到 10 人, 按照年工资 2 万元计算, 年节省雇工费用 80 万元, 需要 20 年才能收回设备投资。如果年人均工资达到 10 万元, 则设备年节省雇工费用 400 万元, 只需 4 年即可收回设备投资。过低的雇工成本使自动化设备的投资不具备经济性, 客观上限制了生猪产业大规模化的进程。

2. 2 “猪周期” 影响生猪产业的大规模化进程

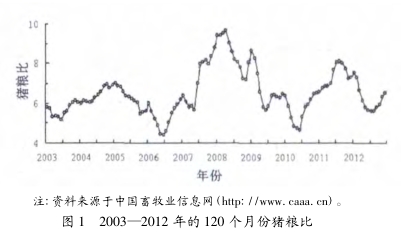

当猪粮比为 6∶1 时养殖户达到盈亏平衡点, 由此可以认为猪粮比介于 5. 5∶1 至 6. 5∶1 之间时, 市场处于平稳的微利状态。在 2003—2012 年的 120 个月中, 市场处于微利状态的有 55 个月, 占 46%;市场处于亏损状态(猪粮比低于 5. 5∶1) 的有 17 个月, 占14%;市场处于高盈利状态(猪粮比高于 6. 5∶1)的有48 个月, 占 40% (见图 1)。猪肉价格长期大幅度波动势必影响生猪产业的大规模化进程。高盈利状态的市场吸引众多小规模及散养户进入, 当市场处于亏损状态时大批大规模企业亏损严重。由于退出成本的差异, 当市场处于亏损状态时, 小规模及散养户可以选择退出而及时止损, 大规模企业则必须坚持经营, 承担更大的损失。投资收益的不确定性势必抑制资本对生猪产业的大规模投入。

2. 3用地紧缺限制大规模企业发展的空间

根据《中华人民共和国国家标准规模猪场建设》 , 一个拥有600 头基础母猪, 年出栏1 万头生猪的大规模猪场, 猪场占地面积应不少于 26 667 m2(40 亩, 1 亩≈666. 67 m2)。根据《中国畜牧业年鉴》 , 2010 年我国年出栏数 < 100 头的猪场共出栏生猪45 050. 4 万头, 如果这些猪场全部被新建大规模猪场取代, 粗略计算需用地 180 万亩。小规模及散养户一般将猪舍建在房前屋后, 而大规模猪场则需要大片土地, 且要求地势高燥, 通风良好, 交通便利, 水电供应稳定, 隔离条件良好, 距离干线公路、 城镇、 居民区1km 以上。在土地资源短缺的现实情况下, 为大规模猪场寻找足够面积且符合条件的用地是十分困难的。

2. 4污染治理成为大规模生猪养殖的一大难题

一个年出栏万头的大规模猪场日均产粪约 10 t,日均排尿约 20 t, 如果采用水冲粪方式, 则日产污水至少 100 t。大规模猪场一般利用沼气工程处理粪污, 产生的沼渣容易处理, 而沼液由于量大而难以被完全处理, 如果随意排放势必造成二次污染。目前对沼液的处理有能源生态型与能源环保型两种方式。前者是将沼液直接还田, 优点是投资少、 运行成本低,但我国大规模猪场周围一般没有足够的农田来消纳大量的沼液。后者是沼液经工厂化处理达标后排放或回收利用, 优点是污染治理的效果好, 但工程投资较高, 一般的养殖企业无法承受。

3生猪产业大规模化的对策

我国城乡居民对猪肉的需求呈现刚性特征, 并且随着人口和居民收入的增长, 猪肉需求以每年 2% 的速度平稳增长, 因此供给的小幅变化可引起价格的大幅波动, 如 2010 年我国的猪肉价格指数为 98. 3(以2009 年的价格指数为 100), 猪肉产量为 5 071. 2 万 t,2011 年的猪肉产量为 5 053. 0 万 t, 仅比 2010 年减少了 0. 4%, 而猪肉价格指数却高达 137. 0。虽然生猪产业大规模化是必然的发展趋势, 但由于存在诸多障碍, 如果任由其自由发展, 很可能出现供给结构的断裂:当市场低迷时, 大量的散养户退出, 其空出的市场份额本应由新出现的大规模企业及时填补, 但如果大规模企业的扩张跟不上散养户退出的速度, 就会出现供给不足的局面, 导致价格大幅度上涨。因此, 尽管近年来我国生猪产业的规模化速度加快, 但是价格波动非但没有收敛, 反而有发散的趋势。鉴于生猪产业的特殊地位及其大规模化的意义,政府应采取措施引导生猪产业顺利完成大规模化的结构调整。

3. 1政府的扶持政策应向大规模企业倾斜

对生猪产业的扶持政策通常是在猪肉价格上涨过快的情况下, 为平息不满情绪而出台的(如2011 年的 “国五条” )。这些政策反映了中央政府的矛盾心理:希望通过规模化彻底解决“猪周期” 问题, 但又不得不依赖数量庞大的散养军团摆脱眼前的困境。从长远的角度考虑, 政府应将有限的资金集中用于扶持大规模企业, 例如与其给予所有养殖户能繁母猪补贴, 不如集中发放给大规模企业;撤销对护栏等基础设施的补贴, 增加对自动化、 智能化设备的补贴。通过对大规模标准化企业的资金投入, 降低大规模养殖的成本, 加速生猪产业大规模化进程。

3. 2政府应加强对猪肉价格的宏观调控

如果猪肉价格长期大幅度波动, 则养殖户的经营业绩主要取决于市场行情, 而非养殖成本。在这种非竞争性的市场中, 大规模企业的竞争优势难以发挥,势必影响大规模企业发展的速度。政府应加强对猪肉价格的宏观调控, 尤其应加强对猪肉价格的预测和预警工作。据农业部调查显示, 在目前的技术水平下, 从二元母猪补栏算起, 一般经过配种、 妊娠到仔猪、 育肥出栏大约需要 13 个月, 说明当前能繁母猪数量决定了 13 个月后出栏生猪数量。只要掌握了当前能繁母猪的数量, 完全可以对未来市场价格的走势做出准确的预测, 进而通过向养殖户及时传递信息的方式平抑市场价格。

3. 3政府应帮助大规模企业落实猪场用地

我国的生猪产业大规模化存在诸多障碍, 为防止供给结构断裂, 在扶持政策向大规模养殖倾斜的同时, 政府还需积极为大规模养殖的发展创造条件, 包括落实猪场用地和解决污染治理问题。国土资源部和农业部于 2007 年联合下发了《关于促进规模化畜禽养殖有关用地政策的通知》 , 为规模化畜禽养殖用地提供了一些优惠政策, 但还不足以扭转大规模猪场用地紧张的局面。建议相关政府部门加强猪场用地的调研, 尽可能多地规划出适合大规模养殖的猪场用地, 附以优惠政策, 向社会公开招商引资。

3. 4政府应为大规模企业解决污染治理问题

猪场废弃物污染已成为严重的社会问题, 政府应加强监管力度。建议对新建大型猪场的污染治理实行预认证制度, 即在开工建设之前, 猪场应能够证明其治污工程在经济上可行, 并且其规划设计可以确保废弃物零排放。以沼气工程为例, 猪场应能够证明工程运行创造的收益可以弥补建设和运行成本, 并且沼渣和沼液等副产品都可以得到有效利用, 不会对环境造成二次污染。由于治污工程的投资巨大, 一般难以做到盈亏平衡, 为了不增加大规模猪场的养殖成本,政府应增加对治污工程的补贴力度。