01、

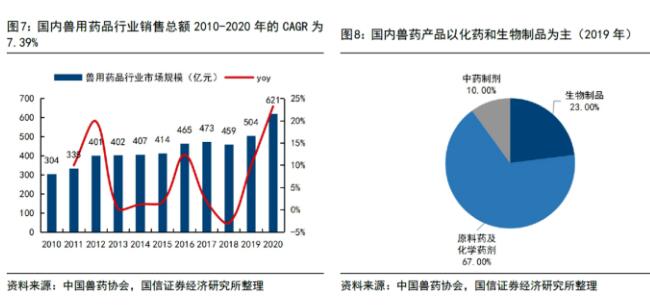

市场规模保持快速增长

集中度仍处于较低水平

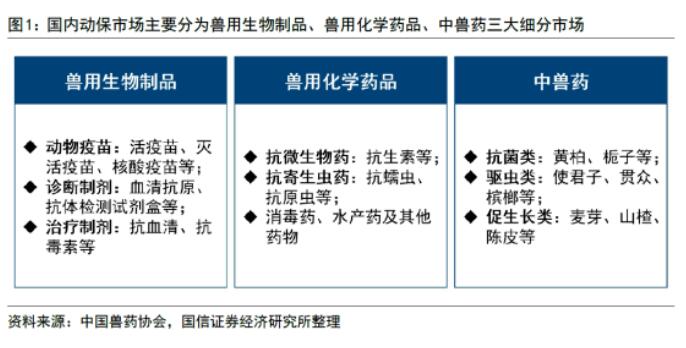

以疫苗接种为主要措施的动物病毒性疫病防控工作已经成为养殖业稳产保供不可或缺的重要组成部分。

02

行业有望迎来绝地反击

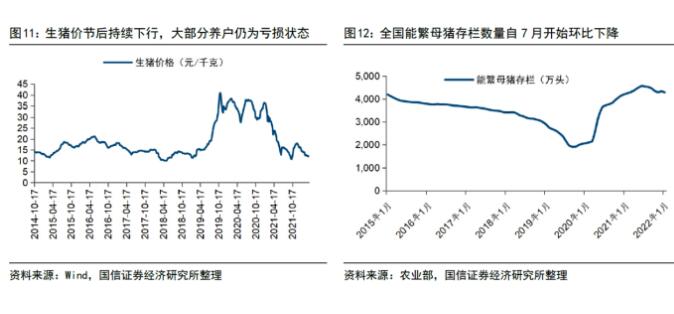

民生证券认为,动保产品需求与下游养殖行业景气度息息相关,具有明显的“后周期”属性。一般来说,生猪价格上涨时,养殖行业补栏意愿增加,防疫积极性提升,进而带动动保需求增长,动保企业业绩与估值双增;而当生猪价格低迷时,母猪淘汰量增加,养殖场特别是中小养殖场用药量减少,导致动保需求下滑,对应动保行业业绩与估值的底部。

去年下半年至今,生猪产能快速恢复导致猪价持续下行,养殖行业整体陷入深度亏损。不过国信证券认为,在养殖利润持续收缩甚至转亏的压力下,行业产能去化或继续加速,进而奠定2023年前后的生猪行业周期反转。

三大原因带动成长

长期来看,国信证券也非常好看动保行业的前景,并给出了三大逻辑:

长期逻辑1:受益于养殖规模化进程。

在生猪养殖规模化进程中,随着规模养殖企业的产能占比将不断提升以及头部养猪企业的快速扩张,行业整体防疫治疗支出或将显著提高,进而有望带动动保行业不断扩容。

我国兽药行业目前的集中度仍处于较低水平,随着养殖规模化进程的深入推进,下游防疫需求将逐步向专业化、一体化、高端化方向转变,届时落后产能可能将面临被淘汰或整合的命运,市场份额有望进一步向头部企业聚拢。

长期逻辑2:受益于国内宠物数量快速增长。

据统计,2020年全国城镇宠物犬猫数量合计约1亿只,其中宠物犬有5222万只,宠物猫有4862万只,且我国一二线城市养宠人数比例仅约40%,相比美国的约70%仍有较大提升空间。

长期逻辑3:受益于新版GMP(《兽药生产质量管理规范》)和饲料禁抗(禁止抗生素滥用)。

从供给端来看,2022年5月31日新版GMP即将到来,在新版GMP更为细化严格的要求下,能力不足的落后产能或于本轮新版兽药GMP实施过程中被淘汰,市场集中度或将明显提升。从需求端来看,饲料禁抗背景下,兽用化药需求将全面转向养殖端,高质量治疗用化药占比或持续提升,研发能力优秀的头部化药企业有望受益。