宠物产业的壮大,来带动了宠物食品行业的发展。尽管我国的宠物食品行业发展较晚,市场接受度不算很高,但行业发展仍然有较大潜力。

去年年中,有两家宠物食品公司先后登陆A股,之间间隔不到两个月。一家是专做宠物零食咬胶产品的佩蒂股份,于7月11日在深交所创业板上市;另一家是专做宠物零食和主粮的中宠股份,于8月21日在深交所中小板上市。

如果从时间先后来看,佩蒂股份自然是A股“宠物食品第一股”,但从财务角度来看,谁才是真正的“宠物食品第一股”就得另作分析了。

1.基本业务概况

佩蒂股份,成立于2002年10月,主要从事宠物食品的研发、生产和销售,主要产品为畜皮咬胶、植物咬胶、营养肉质零食、鸟食及可食用小动物玩具、烘焙饼干等系列宠物食品。其主营业务定位于宠物食品的研发、生产及销售。

中宠股份,成立于2002年1月,主要从事犬用及猫用宠物食品的研发、生产和销售,具体产品涵盖零食和主粮两大类。公司是一家全球宠物食品领域多元化品牌运营商,旗下有"Wanpy"、"NaturalFarm"、"Dr.Hao"、"JerkyTime"、"爱宠私厨"、"脆脆香"以及"Happy100"等自主品牌。

2.基本业绩情况

A.盈利能力

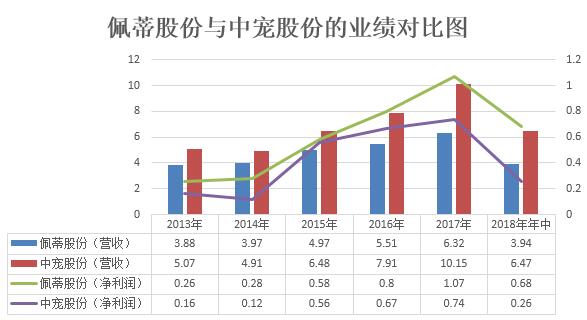

蓝鲸制作了佩蒂股份与中宠股份业绩对比图,如下图所示。营收方面,近些年中宠股份的增速较快,各期的营收体量均远超于佩蒂股份。

然而,佩蒂股份的归母净利润却始终多于中宠股份。

销售毛利率上,2013年-2017年佩蒂股份分别为25.46%、23.98%、27.37、29.52%、37.27%;中宠股份分别为15.35%、19.04%、23.45%、26.89%、24.81%。可以看出,虽然两家公司的销售毛利率总体上都在增长,但佩蒂股份却更胜于中宠股份。

B.销售地区及主要客户

2014年至2017年,佩蒂股份的境外产品销售分别为3.91亿元、4.87亿元、5.30亿元、6.02亿元,占总营收的比重分别为98.55%、97.92%、96.34%、95.18%,其产品大部分销往北美、欧盟等国家和地区。

中宠股份的境外产品销售分别为4.3亿元、5.66亿元、6.82亿元、8.6亿元,占比分别为88.59%、87.69%、86.9%、85.3%,其产品销往日本、美国、加拿大、德国、英国、法国、澳大利亚、俄罗斯、韩国等全球50多个国家和地区。

可以看出,两家公司的主要业绩基本靠外需来拉动,但总体的依赖趋势也在逐年减弱。不同的是,中宠股份对境外业务的依赖相对弱一些,好处在于抵御贸易壁垒的风险更强一些。

两家公司的外销模式基本一致,以ODM为主,以部分自主品牌销售。ODM通俗地讲即为为国外客户贴牌生产。内销方面,两家公司均是主要通过宠物实体店及电商平台进行销售。

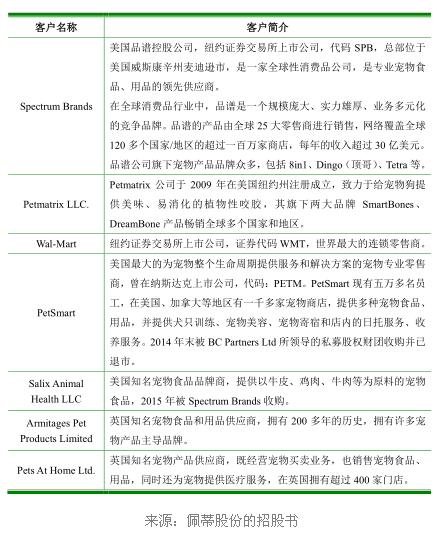

从主要的外销客户来看,不难发现两家公司有几家共同的主要客户,如全球领先的宠物食品用品供应商美国品谱、GlobalinxPet, LLC、英国 Armitages等。

中宠股份的前五大客户销售收入占当期营业收入的比例则分别为46.85%、52.78%、52.36%。

值得一提的是,美国品谱均为两家公司的第一大客户,其对佩蒂股份的业绩贡献每年平均维持在37%左右;而对中宠股份则维持在21%左右。从美国品谱对两家公司的采购额来看,佩蒂股份始终高于中宠股份。

由此可见,两家公司所面临的来自大客户的风险类似,总体来看,中宠股份面临的风险更弱一些。

C、研发能力

2014-2017年,佩蒂股份研发支出占总营收的比重分别为4.33%、3.84%、3.04%、3.18%。

而中宠股份的研发费占营业收入比例分别为0.60%、0.33%、0.31%、0.28%。中宠股份也在招股书中解释过研发费用低的原因称,公司部分研发支出未在管理费用研发费中归集,导致该比例低于同行业公司。

尽管中宠股份做了解释,也在招股书与年报中口口声声说重视研发,但每年200多万的研发费用和佩蒂股份约2000万的研发投入比,不仅少得可怜,且整体还在下滑。

从这一点看来,佩蒂股份险胜。

D、信披角度

蓝鲸注意到,中宠股份的招股书中,曾披露过宠物食品行业经历过的历史风险,但佩蒂股份的招股书和财报中却没有披露这一风险。

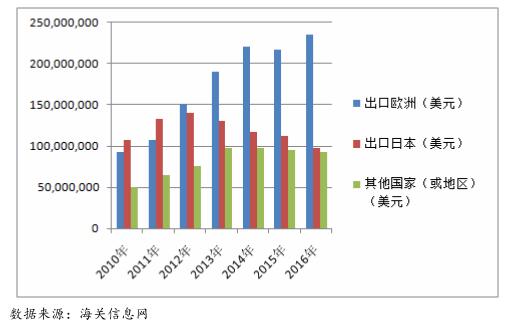

中国海关信息网数据显示,我国宠物食品出口规模在2010年至2012年间增长较快,《FDA食品安全现代化法》及其配套法规对中国宠物食品出口美国影响较小;自2013年开始中国出口美国宠物零食出现较大幅度下滑,此后几年保持下降状态,直至2016年渐趋稳定,该年度实现出口额为66,723.29万美元。

2013年初,由于在一些中国生产的鸡肉干零食产品中检出抗生素残留,尽管美国食品药品监督管理局认为该情况不是导致宠物生病和死亡的病因,然而FDA仍明确规定金刚烷胺及其他几种抗生素不得在所有的宠物零食中检出,同时在其官网多次提醒宠物饲养者肉干零食对于宠物来讲并不是必需的、应减少给宠物喂食肉干类零食。在此背景下,自2013年开始,中国对美国宠物食品出口额逐年下降。

2013年抗生素事件后,欧盟、日本及其他主要国家并没有跟从美国对进口的中国产宠物食品采取新的或更为严厉的监管措施,因原材料价格、人工成本和区域产业布局不同,上述国家、地区与中国在宠物食品领域互补性较强,采取类似贸易限制措施的可能较小。

以上便是蓝鲸对两家公司简单对比分析,就目前的比较来看,两家公司差距不算太大,各有优劣,至于谁才是“宠物食品第一股”,还是让市场来决定吧。