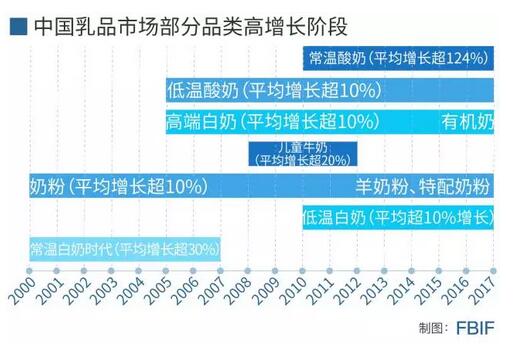

图2:中国乳品市场部分品类高增长阶段

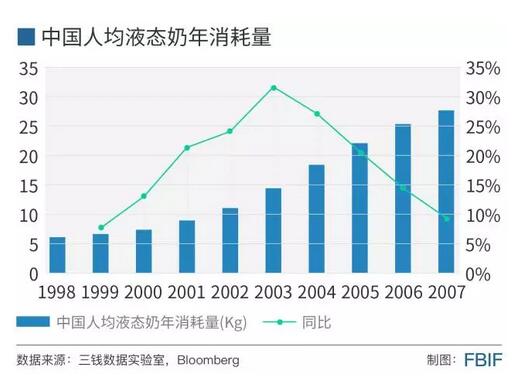

基本上在每一个版本利乐的故事中,常温奶(指常温纯牛奶)崛起的经典案例都被反复提及。在90年代及以前,中国乳品企业大多以生产低温鲜奶为主。而采用低温杀菌技术,不易长期保存,因此,销售半径有限,企业难以扩大。利乐先后帮助伊利与蒙牛实现长时间储存牛奶,利乐包装的常温奶拥有便于携带、容易储存、亦适合长途运输及价格更低等优势,彼时,正迎合了中国人均液态奶消耗量的爆发式增长趋势,蒙牛与伊利开启了中国乳品行业最辉煌的增长年代。

图4:中国人均液态奶年消耗量

伊利与蒙牛的业绩分别在2003年与2004年超过光明乳业,并且在2009年时业绩均超过光明乳业的3倍。2009年,蒙牛与伊利在常温奶领域占据的份额超过70%。而在蒙牛、伊利依托常温奶快速向全国发展时,光明乳业坚持以低温巴氏奶为主,并且以华东为主战场。2008年6月,光明时任总裁郭本恒改革为常温奶、低温奶并重的策略并取得显著成果,然而,乳品行业的格局已经逐渐稳固并持续至今。

图5:三巨头在2000年-2009年期间的业绩变化

随着市场成熟度的提高,常温奶的增速也开始回落,同时分化出了“高端白奶”品类。基础白奶的增速自2008年起已显著放缓,甚至在2016年出现下滑。

常温奶是低温奶的对立面,蒙牛是伊利的对立面

对立定理:任何品类,除非有一个敌人,否则无法成功。任何新品牌除非有一个敌人,否则也无法成功。常温奶确立为低温奶的对立面;蒙牛确立为伊利的对立面。蒙牛在初期就将“创内蒙古乳业第二品牌”作为口号。结果,常温奶胜出了,蒙牛不仅成了内蒙古的第二,更成为中国的第二。

在无人竞争的地区展开

侧翼战原则:在无人竞争的地区展开。常温奶在2000年初是一片无人的战场。并且,伊利与蒙牛非常幸运,当时乳品行业的区域巨头如光明、新希望等坚持低温,反而为伊利与蒙牛留出了机会,等光明回头,已8年过去。

光明应该怎么做?

在错过常温奶机遇后,光明应当坚持做常温奶的对立面。

光明乳业在2008年放弃了坚持低温奶的策略,改为常温奶与低温奶并重,这条战略违背了对立面原则和“集中优势兵力”的原则。按照兵力法则(集中优势兵力,胜利通常属于更强大的一方),光明应该坚持做低温奶,并且将奶源与渠道扩展到全国,等待低温奶大潮的来临。而不是在蒙牛与伊利建立起全国的优势时,用自己的弱项对抗竞争对手的强项,并分散自己的兵力。

在最近几年的常温酸奶商战中,伊利的安慕希与蒙牛纯甄同样利用有着强大的低线渠道优势(兵力优势)超越了光明乳业的莫斯利安。