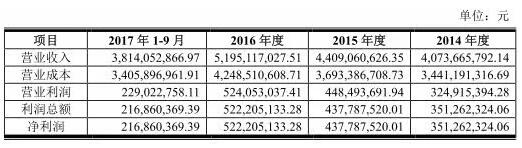

2014年至2017年1-9月,立华牧业实现营业收入分别为40.74亿元、44.09亿元、51.95亿元、38.14亿元;实现净利润分别为3.51亿元、4.38亿元、5.22亿元、2.17亿元;实现经营活动产生的现金流量净额分别为7.97亿元、7.68亿元、8.15亿元、2.51亿元。

2014年至2017年1-9月,立华牧业负债总额分别为11.66亿元、10.63亿元、13.34亿元、15.28亿元,资产负债率(合并口径)分别为52.48%、39.01%、38.92%、40.18%。其中,短期借款分别为2.89亿元、2.01亿元、1.75亿元、4.95亿元。

2014年至2017年1-9月,立华牧业银行理财产品投资收益分别为633.42万元、1486.37万元、3642.58万元、754.66万元。

2015年至2017年,立华牧业共进行了4次分红,累计分红金额1.67亿元。

黄羽肉鸡是立华牧业的主要产品,商品鸡销售金额占黄羽鸡业务的比例分别为97.63%、97.78%、96.78%、95.41%。报告期内,商品鸡出栏量上升,但销售单价逐年下滑,分别为12.93元/千克、11.87元/千克、10.80元/千克、9.84元/千克。

2014年至2017年1-9月,立华牧业主营业务毛利率分别为15.51%、16.22%、18.21%、10.69%。商品鸡销售毛利率下滑,分别为16.85%、16.62%、16.11%、9.27%。

2014年至2016年,同行业上市公司黄羽鸡业务平均毛利率分别为9.21%、7.37%、12.40%,立华牧业黄羽鸡业务毛利率居同行业上市公司之首,远超行业均值。

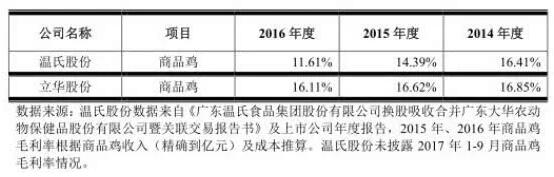

2014年至2016年,立华牧业商品鸡毛利率超过温氏股份,温氏股份商品鸡毛利率分别为16.41%、14.39%、11.61%。

2016年,立华牧业商品猪毛利率超温氏股份。2014年至2016年,立华牧业商品猪毛利率分别为-13.49%、18.00%、44.38%,温氏股份商品猪毛利率分别为12.26%、24.89%、39.36%。

2014年以来,公司两大主要产品商品鸡和商品猪毛利率波动较大,商品猪毛利率由-13.49%上升至30.78%,上升了44个百分点,被证监会质疑。

反馈意见中提到,发行人商品鸡和商品猪销售毛利率波动较大。请发行人说明:(1)毛利率波动较大的原因且高于同行业水平的合理性;(2)结合各期料肉比,分品种具体分析毛利率与同行业可比公司差异较大的具体原因。请保荐机构、申报会计师进行核查并发表意见。

《投资有道》在《立华牧业IPO问题多:涉嫌虚假转让 隐现神秘担保圈》一文中,质疑立华牧业涉嫌财务造假。立华牧业2014至2017年9月单位成本分别为:10.75、9.9、9.06、8.92元,整体一直呈下降趋势,而原材料单价在2017年呈现了上涨趋势。原材料上涨,按理产品成本应上涨才是,而2017年商品鸡的单位成本为8.92元,低于2016年的9.06元,这与原料上涨的趋势不一致,涉嫌财务造假。

立华牧业与关联方存在多笔采购与销售业务。2014年至2017年1-9月,立华牧业向常州机械设备进出口有限公司采购饲料原料,合计采购金额分别为3593.22万元、8818.66万元、2045.63万元、284.82万元。

2014年至2015年,立华牧业向广州格雷特生物科技有限公司采购药品金额分别为243.12万元、411.60万元。

2014年至2015年,立华牧业对宿迁倌儿进行关联销售,销售金额分别为2640.33万元、2159.13万元。

立华牧业与关联方存在资金往来。2013年5月3日立华牧业向常州机械拆借资金2000万元,2013年公司借给常州倌儿的资金累计总额为512.96万元。

立华生物转让出去后,立华牧业与立华生物的关系仍然紧密,而且他们两家与常州机械设备进出口有限公司(简称“常州机械”)似乎关系非同一般,三家公司在众多的借款、担保活动中于影随行,疑似组成了一个担保圈。

2014年1月17日,立华牧业向中行常州分行借款1928.12万元,由立华生物提供抵押担保;立华牧业也为立华生物提供了担保。立华生物于2014年5月23日向交行常州分行贷款880万元,由立华牧业提供担保。同样,常州机械也为立华牧业提供担保。

招股书披露了立华牧业子公司2起违法违规。2015年,惠州立华因擅自建设饲料厂等项目工程,属违法施工,被博罗县住房和城乡规划建设局罚款三万元。2016年,常州天牧种鸡场雨水口有水外排且外排水经检测含有水污染物,被常州市金坛区环境保护局处以二万元的罚款并责令改正。

立华牧业本次上市保荐机构为中泰证券,中泰证券为立华牧业持股2.9%股东沧石投资的实际控制人。

证监会发审委在反馈意见中指出:中泰证券为发行人持股2.9%股东沧石投资的实际控制人,请说明保荐机构进场时间、沧石投资增资发行人是否符合证券公司直接投资业务中投行业务与直投业务开展时点分离的规定。

中国经济网记者向立华牧业董事会办公室发去采访函,截至发稿未收到回复。

畜禽养殖企业拟登陆创业板

立华牧业主营产品为商品代黄羽肉鸡活鸡、商品猪活猪以及活鹅等,主要销售给个人中间商(鸡贩、猪贩)、屠宰场、食品加工企业等,最终通过批发市场、农贸市场以及商超等途径供应消费者。

2014年至2017年1-9月,立华牧业实现营业收入分别为40.74亿元、44.09亿元、51.95亿元、38.14亿元;实现净利润分别为3.51亿元、4.38亿元、5.22亿元、2.17亿元;实现经营活动产生的现金流量净额分别为7.97亿元、7.68亿元、8.15亿元、2.51亿元。

程立力,1965年出生,中国国籍,无永久境外居留权,华南农业大学动物营养专业硕士。公司创始人,曾供职于江苏省家禽科学研究所。现任立华牧业董事长、总裁。

沈静,1967年出生,中国国籍,无永久境外居留权,句容卫校妇幼专业毕业。曾供职于江苏省扬州市邵伯中心医院、江苏省常州市武进中医院。现任立华牧业采购部总经理。

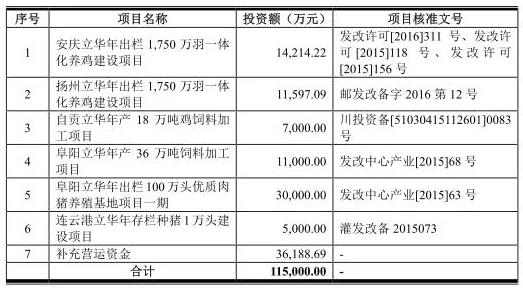

立华牧业拟于深交所创业板上市,公开发行不超过5000万股人民币普通股,共募集资金11.5亿元,在扣除发行费用后,将投资用于安庆立华年出栏1750万羽一体化养鸡建设项目、扬州立华年出栏1750万羽一体化养鸡建设项目、自贡立华年产18万吨鸡饲料加工项目、阜阳立华年产36万吨饲料加工项目、阜阳立华年出栏100万头优质肉猪养殖基地项目一期、连云港立华年存栏种猪1万头建设项目、补充营运资金。

立华牧业主营业务收入包括黄羽鸡、生猪、鹅等产品的收入。黄羽肉鸡是公司主要的产品,报告期内业务规模逐年扩大,其收入占公司主营业务收入的比例约为90%。

2014年至2017年1-9月,立华牧业黄羽鸡业务的产品包括商品鸡、淘汰种鸡、鸡苗、蛋品、冻品等,销售金额分别为38.92亿元、40.28亿元、45.68亿元、32.88亿元。商品鸡销售金额占黄羽鸡业务的比例分别为97.63%、97.78%、96.78%、95.41%。

报告期内,商品鸡出栏量上升,但销售单价逐年下滑,分别为12.93元/千克、11.87元/千克、10.80元/千克、9.84元/千克。

2014年至2017年1-9月,立华牧业主营业务毛利率分别为15.51%、16.22%、18.21%、10.69%。

报告期内,立华牧业主营业务毛利主要来自于黄羽鸡业务,公司黄羽鸡业务的毛利率主要由商品鸡产品毛利率决定,公司商品鸡销售毛利率下滑,分别为16.85%、16.62%、16.11%、9.27%。

据投资有道报道,报告期内公司主要产品黄羽鸡,在2014至2017年9月单位成本分别为:10.75、9.9、9.06、8.92元,整体一直呈下降趋势,而原材料单价在2017年呈现了上涨趋势。比如小麦,2014至2017年9月原材料每吨单价分别为:2270.1、2022.4、1860.85、1892.48元,2017年比2016年明显上涨,玉米每吨单价分别为:2325.9、2133.93、1774.13、1725.93元,2017年比2016年略有下降,豆粕每吨单价分别为:3656.77、2845.12、2944.18、3020.79元,也是明显上涨;整体来说,上涨趋势明显,原材料上涨,按理产品成本应上涨才是,而2017年商品鸡的单位成本为8.92元,低于2016年的9.06元,这与原料上涨的趋势不一致,涉嫌财务造假。

而事实上,公司另一主要产品生猪则与原材料上涨趋势一致。2014至2017年9月商品猪的单位成本分别为:14.91、12.74、10.32、10.7元,整体呈下降趋势,而2017年与2016年相比,则上涨趋势明显。与之相对应的原材料,如上所述,2017年与2016年相比,也是整体呈上涨趋势,生猪单位成本与原材料上涨趋势一致。而生猪饲料与鸡饲料所需要的主要原料都是豆粕、玉米、小麦,两者单位成本的变动趋势应该是基本一致的,而根据2017年两者的单位成本来看,商品鸡的单位成本与原材料上涨趋势不一致,这就更显得立华牧业很有可能在财务上造假。

2016年商品猪毛利率超温氏股份

2014年至2017年1-9月,立华牧业生猪业务收入分别为1.22亿元、3.26亿元、5.61亿元、4.75亿元,占公司主营业务收入的比例分别为3.00%、7.40%、10.79%、12.44%。

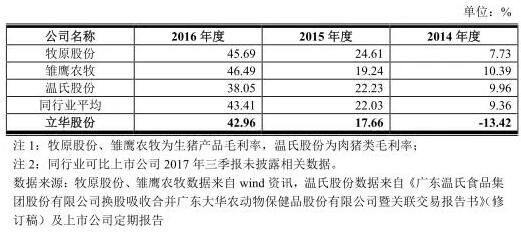

2014年至2016年,立华牧业生猪业务毛利率分别为-13.42%、17.66%、42.96%,同行业上市公司生猪业务毛利率平均值分别为9.36%、22.03%、43.41%。立华牧业生猪业务毛利率低于行业毛利率均值。

据挖贝网报道,2014年以来,公司两大主要产品商品鸡和商品猪毛利率波动较大,商品猪毛利率由-13.49%上升至30.78%,上升了44个百分点,被证监会质疑。

反馈意见中提到,发行人商品鸡和商品猪销售毛利率波动较大。请发行人说明:(1)毛利率波动较大的原因且高于同行业水平的合理性;(2)结合各期料肉比,分品种具体分析毛利率与同行业可比公司差异较大的具体原因。请保荐机构、申报会计师进行核查并发表意见。

立华牧业本次上市保荐机构为中泰证券,中泰证券为立华牧业持股2.9%股东沧石投资的实际控制人。

证监会发审委在反馈意见中指出:中泰证券为发行人持股2.9%股东沧石投资的实际控制人,请说明保荐机构进场时间、沧石投资增资发行人是否符合证券公司直接投资业务中投行业务与直投业务开展时点分离的规定。

截至2017年11月13日报送的立华牧业招股说明书签署之日,保荐人(主承销商)全资子公司鲁证创投通过奔腾牧业及沧石投资间接持有公司907.23万股股份,占本公司发行前总股本的2.50%。

下接:立华牧业鸡毛利率三连冠被疑财务造假 中泰证券入股(2)