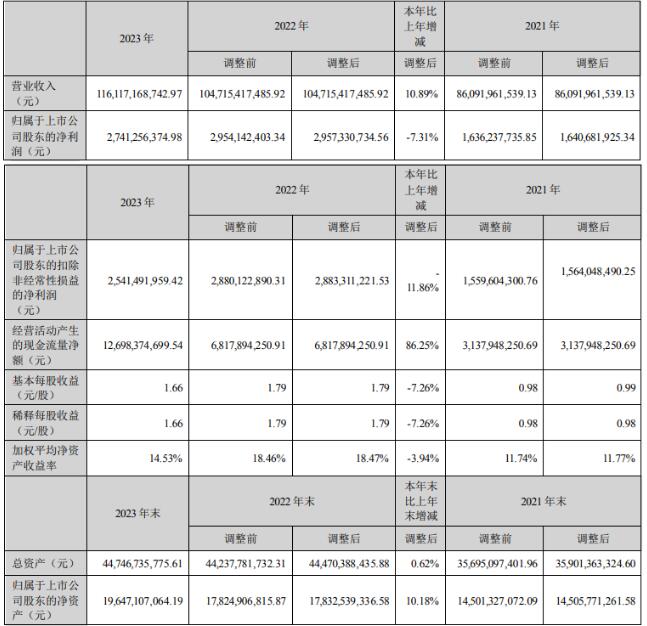

1、把握机遇,饲料销量双位数增长、盈利能力进一步提升

公司已经完成4,000万吨饲料产能的战略布局,报告期公司核心经营目标在于充分利用已经取得的产品竞争力、研发能力、技术服务体系等诸多竞争优势来提高公司产能利用率和市场份额。因为产能布局已完成,只要销售规模不断提升、产能利用率提高能进一步扩大公司规模效益、并加强原有专业优势,从而降低养殖户的养殖成本、提高公司经营效益。报告期,公司实现饲料销量2,440万吨(含内部养殖耗用量180万吨),同比增长13%,饲料对外销量2,260万吨,同比增加236万吨,市场份额进一步提升:

1)水产饲料外销量524万吨,同比增长2%,产品结构优化明显:其中,特水料(高档膨化鱼料和虾蟹料)销量同比增长13%;普水料(普通膨化鱼料和颗粒鱼料)受行情低迷影响较大,全年销量同比下滑9%,下半年公司快速调整销售策略、进行重点市场资源投放、并大力扶持优质客户和养殖户,普水料销售情况逐步改善,2024年一季度已经转为正增长;得益于水产饲料产品结构优化(特水料占比大幅提升)和技术优势的不断转化,水产饲料盈利能力有较大提升;

2)禽饲料实现外销量1,130万吨,同比增长13%;禽产业链整体从连续近三年的亏损周期底部稳步回升,养殖存栏升至正常水平,公司充分发挥在各品种上的技术、采购、运营等综合优势,通过多元化的合作形式,与规模养殖厂、一条龙养殖公司建立深入合作,加速产业链上下游专业能力的融合,有效提升禽料产能利用率、销量及盈利能力。

3)猪饲料实现外销量579万吨,同比增长17%;公司猪饲料依托研发持续投入展现良好竞争力,同时开始搭建服务团队和体系,与具备养殖优势的家庭农场和规模场销售、服务合作模式日臻成熟,产品力、品牌力逐渐提升。

4)公司反刍料按照战略规划稳步推进,产能布局和市场拓展有序落实,2023年销量实现同比增长70%。

2、种苗、动保业务同步发展,与饲料形成产品力叠加呈现

公司种苗业务与饲料产品配合发展,形成产品力的优势叠加。报告期内,公司种苗业务实现营业收入约13亿元,其中虾苗营业收入增长约29%。公司拥有的国家水产新品种数量已增至6个,包括凡纳滨对虾“海兴农2号”、凡纳滨对虾“海兴农3号”、团头鲂“华海1号”、长珠杂交鳜、杂交鳢“雄鳢1号”。在对虾育种方面,公司已有14代系谱,每年保种2000多个家系,构成高遗传多样性的种质资源库,并拥有8个专业化对虾育种中心、扩繁和测试基地,保证公司对虾种苗产品的强大竞争力。公司在鱼苗产业持续坚守和投入,突破传统繁育模式,引进室内工厂化繁育;公司罗非鱼品种在育、繁、养环节都取得较大突破,预计未来几年将快速形成产业优势;在草鱼、鳊鱼、鲫鱼等传统品种上推陈出新,在生鱼、黄颡鱼等品种上率先实现单性苗种的规模化。另外,公司已在越南、印尼等国家投建水产种苗场,开启国际化战略布局。

在动保领域,公司依靠强大研发能力,紧贴市场需求实现产品创新升级;同时公司强化饲料和动保融合发展策略,开发出各种品质优良、符合养殖需求的功能性饲料,解决养殖痛点,更好地提升养殖户的养殖效益。报告期内,公司动保业务实现营业收入11亿元,同比微增。

3、海大模式推向国际市场,打开海外销量和盈利空间

报告期内,公司海外地区饲料实现销量171万吨,同比增长24%,产品盈利能力快速提升,利润增长高于销量增长。公司海外饲料业务,通过在当地建厂、当地销售、同时配套优质种苗、动保以及专业技术服务体系,将国内成熟的“饲料+种苗+动保”黄金三角海大模式复制到海外市场,形成产业链的竞争优势,海外市场增长空间逐渐打开。在东南亚地区,公司以越南为核心,积极拓展印尼、孟加拉、马来西亚等市场;在非洲,以埃及作为桥头堡,逐步向北非、东非市场延伸;在南美地区,公司在厄瓜多尔也建立了业务布局,并已组建团队开拓周边国家。在熟悉海外当地市场养殖和消费特点后,公司依托国内研发技术、结合当地原料采购和养殖特点进行产品力提升,国内成熟的技术得以在国外市场逐步转化,海外业务产品盈利提升空间较大。

二、养殖业务在专业化的基础上,实现轻资产、低风险模式的稳建发展

生猪养殖业务,全年公司出栏约460万头,团队专业能力持续提升,养殖成本下降,同时结合有效的业务风险控制体系,全年生猪养殖业务亏损可控。公司持续聚焦自有种猪体系建设,体系逐步成型,并叠加饲料端的研发及规模优势,综合养殖成本取得明显进步。生猪业务全年实施“夯桩变更”方案,在繁育端、育肥端等均取得良好成效,繁育端的年出苗量提升26%,育肥端的存栏成活率提升至超97.5%。另外,在行业产能过剩的背景下,公司着力摸索并推行“外购仔猪、公司+家庭农场、锁定利润、对冲风险”的运营模式,随着团队专业能力提升以及模式的摸索迭代,轻资产、低风险、稳健的生猪养殖模式越来越清晰,总体养殖风险可控。生猪养殖业务在自身高效运营的同时,还能为猪饲料打造服务体系,提供养殖方案及具有专业养殖经验的服务人员,提升生猪饲料业务服务能力。

水产养殖业务,公司主要养殖品种是生鱼和对虾特种水产品,报告期内实现营业收入约14亿元。生鱼养殖业务受市场销售价格低迷影响,全年亏损超过3亿元。公司制定合理的养殖规划,改进养殖管理模式,已经控制养殖规模,加强控制养殖风险。工厂化对虾养殖通过工厂化科学设计、循环水系统、生物饵料技术及严格生物防控,与传统养殖模式对比具有安全可控、质量稳定等优势,能够在上市时间、产品规格等方面与传统产品形成错位竞争。工厂化对虾养殖在稳步推进过程中,团队专业能力不断地提高,商业模式逐步得到证实。未来公司将进一步夯实业务基础,养殖业务在风险可控和控制投资规模的前提下稳健发展。

三、贸易业务主要系饲料原材料贸易,公司通过规模化、专业化的采购能力为行业提供原料采购。报告期因生猪养殖持续亏损,行业普遍资金紧张,风险较大,所以公司控制贸易规模,降低经营风险,原料贸易业务同比下降44.86%。

中国饲料行业正处于深刻的变革期,产能过剩矛盾凸显,为行业分化与整合提供了更大的发展机遇。未来,公司将保持战略定力,夯实饲料主业根基,围绕饲料、种苗、动保核心业务进行配套的产品、服务、解决方案的优化与升级,坚守科技兴农的使命,强化为客户创造价值的能力,实现4,000万吨饲料销量目标,并持续提升产品的盈利能力。