报告期内,公司饲料销量增加,实现外销饲料510万吨,同比增长4.17%;公司产品毛利提升,比2020年底的毛利率增加了0.29个百分点,主要是因为公司饲料销售产品结构发生调整,猪饲料外销量同比增长55.39%。公司原料采购业务能力提升,管理体系优化,贯彻精益生产,控制成本,从而使得饲料产业盈利能力增强。

2、继续扩大消费区域生猪养殖产能,支持优秀子公司做大做强

报告期内,公司继续扩大湖南省、广东省、海南省等消费区域生猪养殖产能,陆续投资建设了现代化生猪养殖基地,以自繁自养为主要发展模式。公司继续支持优秀子公司做大做强,龙华农牧单点100万头现代化生猪养殖地投产运营,该生产基地采用楼房养殖模式,解决了南方丘陵山地对发展自繁自养模式的土地制约难题;运用现代化、智能化生产设备,提高了规模猪场的生产效率。

3、积极拓宽融资渠道,支持生猪产业发展

公司积极拓宽融资渠道,加强与银行、社会资本的合作,通过银行贷款、股权、产业基金等融资工具,创新融资发展模式,降低融资成本。报告期内,公司顺利完成非公开发行,成功募集资金15.5亿元;联合社会资本组建10亿元产业基金;新增中长期银行项目贷款11.1亿元,用于支持公司生猪产业发展。

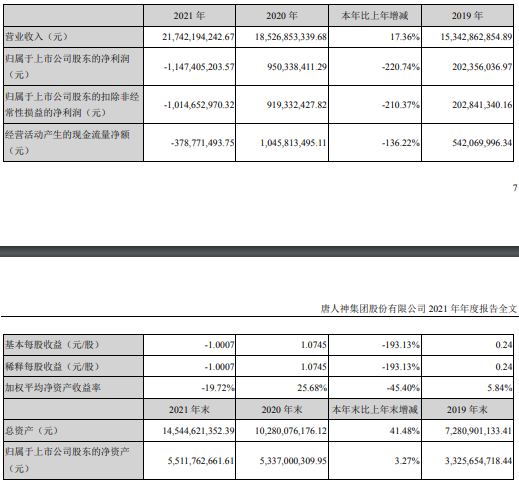

4、生猪价格持续下跌,原料价格大幅上涨,造成公司养猪业务盈利能力下降

报告期内,受生猪产能恢复等多重因素影响,生猪产能过剩导致生猪价格持续下跌,全国2021年1-12月生猪均价为19.57元/公斤(数据来源:涌益咨询),同比下降42.35%,生猪价格持续低迷,是造成公司养猪业务盈利能力下降的主要原因之一。

受天气异常及各国疫情影响生产和供给,玉米、豆粕等饲料原料价格大幅上涨,2021年玉米均价达到2,795元/吨,与2020年均价相比上涨约29.10%,豆粕均价达到3,629元/吨高价,与同期均价相比也上涨636元/吨左右,原料成本的大幅上涨导致了饲料成本大幅上涨(以上玉米、豆粕价格数据来源:博亚和讯),也造成了养殖成本的增加。公司上半年外购部分高价猪苗用于“公司+农户”模式的育肥,造成“公司+农户”育肥成本高、亏损较大。

5、计提资产减值准备、资产处置损失

报告期内,受畜禽产品价格周期性波动影响,按照《企业会计准则第1 号—存货》、《企业会计准则第5号—生物资产》和《企业会计准则第8号—资产减值》等有关规定,根据预计可收回金额与生猪成本孰低进行确认,对预计可收回金额低于存货成本部分的存栏消耗性生物资产计提了减值准备,对存栏的生产性生物资产计提了资产减值准备,对并购的企业山东和美集团有限公司、湖南省吉泰农牧股份有限公司进行了减值测试,并计提了商誉减值准备。

公司因扩大养殖规模对猪场进行改扩建而发生固定资产处置损失,并为优化母猪结构、提高生产效率,淘汰低性能母猪发生损失。

6、加大固定资产投资建设,人员储备增加,生猪产能尚未释放

公司在报告期内不断加大固定资产投资建设,2021年1-12月,公司新增固定资产投资31.30亿元,公司增加了人员储备,因该部分投资尚未形成出栏规模,造成固定资产折旧摊销、财务费用支出较大,影响公司短期盈利。