随着非洲猪瘟疫情发生后的新增生猪产能逐步释放,肥猪供应量增加;叠加部分养殖场进行二次育肥,出栏生猪平均体重上升,加上进口肉不断投放市场,2021年猪肉供应量进一步增加,国内猪肉供需一季度达到平衡后走向过剩。根据农业农村部数据,猪价在2021年1月达到高点后快速回落,从1月份每公斤35.8元回落到12月份的17.59元,跌幅达50.87%。

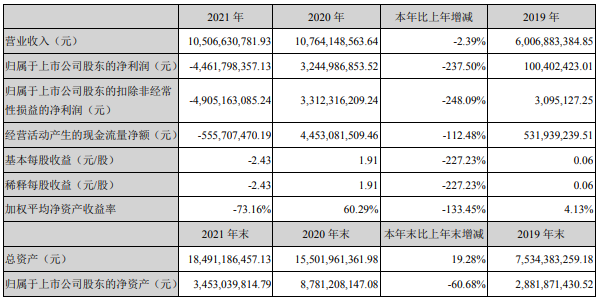

报告期内公司实现生猪出栏量428万头,同比增加了39.06%,但销售单价却同比下降64.29%,而与此同时饲料原料价格却是普遍上涨。公司生猪产能虽然有所增加,但受到疫情扰动未能满负荷均衡生产,加上上半年外购母猪、仔猪的影响,整体销售成本同比降幅较小。公司为了生猪产业长远发展,下半年采取了一系列措施,其中加速淘汰更新低效母猪、弱猪等措施,也在一定程度上增加了当期亏损;猪场精准通风、喷淋、除臭等舒适度专项技改,以及加速养殖屠宰深加工一体化转型等举措尚未能在当期产生效果。同时考虑到猪价下行,公司根据会计准则有关规定和要求,对存栏的消耗性生物资产计提跌价准备9.89亿元。生猪市场价格下降是公司报告期业绩大幅下降的最主要原因。

2、猪肉制品加工业务收入快速增长,但盈利能力有待提高

公司通过租赁屠宰厂等方式提高屠宰和加工产能。报告期内,公司猪肉制品加工业务共屠宰生猪133.13万头,营业收入为26.57亿元,同比增长95.48%。由于公司阜阳食品加工厂将于2022年建成投产,公司储备人员增加较多,人均效率有待提高,同时公司期末计提了存货减值6,328万元,2021年猪肉制品业务仍亏损7,581.09万元。

3、投资收益部分弥补亏损

为了更加聚焦生猪养殖及肉品加工业务,公司2021年上半年出售了生物制品业务、下半年出售了水产饲料业务和部分猪用饲料业务,报告期共计收到股权转让款17.2亿元,产生投资收益6.8亿元(税前)。